今回は「お金の主人とお金の奴隷」というテーマで書いていこうと思います。

それでは、まずはこちらの動画をご覧ください。

以下では、この動画の内容に沿って詳しく解説していきます。

まず「普通に会社に勤めて給料をもらっている人がお金の問題に悩まされる」その典型的なパターンに触れるところから入ります。

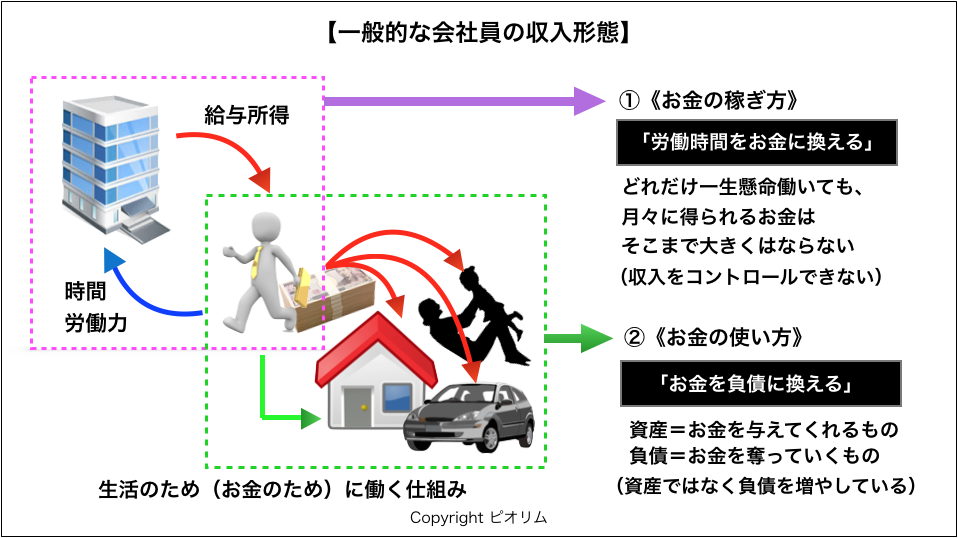

基本的に、会社に勤めている人の多くは「毎日定時に仕事に就き、決められた時間その業務に従事し、その就業の対価として一ヶ月単位で給料をもらう」というスタイルをとります。これが、一般サラリーマンの収入形態です。

この収入形態のもとでは、決められた時間しっかりと就業していれば、毎月一定の金額が自分の銀行口座に振り込まれます。そして、その会社に長年勤めて仕事も卒なくこなしていれば、給与が上がる(昇給する)ことも珍しくはありません。

したがって、このような収入形態のもとでも自分で意識してコツコツとお金を貯めていこうとすれば、時間はかかれどお金は少しずつ貯まっていくことになります。

そのため、この収入形態“だけ”が原因でお金の問題に悩まされるということは基本的にはありません。

![]()

では、このような一般的なサラリーマンと同じ収入形態でお金の問題に悩まされるのは、どのような場合なのでしょうか?

その問題は、ある程度お金が貯まってきた後に生じることが多いです。

自分の将来を見据えて大事なパートナーを見つけ、ある程度お金が貯まってきた頃に結婚を考え、二人の結婚生活のためにそのお金を使おうとする…その時に、知らず知らずのうちにマイナス方向に足を踏み入れていることが多いのです。

具体的に言うと、結婚後の家庭を持った将来の生活を見据えて、貯めたお金で住宅ローンを組んで家を買おうとする時です。それも、パートナーと二人でお金を貯蓄した場合はそれなりの金額が貯まることになるので、理想の家庭を夢見て「そろそろ…」ということで、憧れの持ち家(マイホーム)を持とうとするのです。

この「憧れの結婚生活を見据えた持ち家の購入」が、お金に支配される生活の入り口になることは実は多いのです。

住宅ローンを組んで家を購入した場合、長年にわたる月ごとの高金利の支払いに加えて、毎年固定資産税もかかることになります。また、一生ものだと考えて奮発して家を購入した場合には、その家に見合った車や家具を揃えようとすることも多いです。車に関しても税金や維持費が発生するので、持ち家と同じで所有しているだけで毎年支出が発生します。これにより、どんどん支出は大きくなっていくのです。

さらに、子供ができた際にはその後何年間も教育費は必要になります。それでいて「家族の将来のため」という名目で保険の営業マンの口車に乗せられて自分でもよくわかっていない保険に加入したりすると、毎月の支出はさらに膨大にふくらんでいくのです。

これだけで、結婚前に貯めていたお金は勢いよく減少していくことになります。

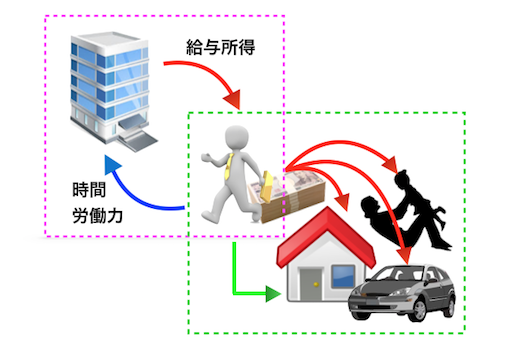

それでも、毎月発生するローンの支払い等は済ませなければいけないので、毎日仕事に出て一生懸命働き、毎月会社からもらえる給料から毎月のローンの支払いを済ませます。そして残った分を生活費として使いますが、そうするとその月の給料分のお金はもう残らなくなります。だからこそ、また次の月の支払いを済ませるために翌月も一生懸命働く・・・という状態になり、あとはこの繰り返しになるのです。

「毎月のローンの支払い分と生活する分のお金のために、毎月一生懸命働く」

これが、お金のために働かざるを得なくなる仕組みの全貌となります。「お金のために働く」ということは、お金に支配された生活ということになります。

そして、このようにお金ために働いていると、なかなか家族との時間が取れないことも多くなりがちです。仕事が忙しい時などは、家にいる時でも仕事に関する作業をすることも珍しくはなくなり、そしてそのような状況が続くと家庭環境も悪くなることがあります。

子供と家庭を大事にしている妻は「仕事と家庭どっちが大事なの?」と不満を口にするようになることさえあります。もちろん、幸せな家庭を築くためにローンを組み、その支払いと家族の生活費のために仕事をしているこの仕組みの中では、仕事と家庭は切り離せるわけがありません。しかし、家庭しか見ていない妻からすれば、仕事に専念している夫は家庭をないがしろにしているように見えるのです。

また、月々の支払いで金銭状態がかつかつになっている家庭では、夫婦のうち一方がちょっとした無駄な支出をしたことが原因でケンカに発展し、それで夫婦関係や家庭環境が悪化するケースもあります。離婚の原因の圧倒的1位がお金の問題であることからも、そのようなシーンはよく見られる傾向なのです。

このように、この仕組みの中では「お金を稼ぐために苦しみながら働き続けている」という人は多く、さらにそれがきっかけで家庭での関係も悪化するという場合も決して珍しくはないです。

![]()

このような、負のスパイラルの中に入ってお金に支配されて苦しんで働く人の大きな問題点を挙げるとすれば、次の二つになります。

一つずつ詳しく説明していきます。

先程言ったように「自分の時間を労働に費やし、その対価としてお金をもらう」という収入形態“だけ”が原因で、お金の問題に苦しむことは基本的にはありません。

独身でいて身軽で、特段浪費家でもないのであれば、この収入形態でも「お金に支配されて毎月苦しみながら働いている」という人はそこまで多くはない印象を受けます。会社からの基本給の額にもよりますが、散財することなく普通に生活しているのであれば、少しずつでもお金は貯まっていくはずです。

ただ上の例で挙げたような、家庭を持ち、毎月相当な支出がかさむような生活を強いられる場合には、会社からの給与だけが収入源になっていると「お金のために働く」ことになるケースは非常に多いです。

なぜなら、この収入形態では、月々に得られるお金の額に限りがあるからです。

この収入形態では就業時間が決められており、その時間帯しっかりと労働に従事することで、基本給という形でその分の給与が支給されます。残業や休日出勤など時間外で労働をした場合には、諸手当という形でその時間分だけプラスで支給されることになります(会社によっては支給しないケースもあるようですが)

つまり、基本的にこの収入形態は「働いた時間をお金に換える」というスタイルなのです。

したがってこのスタイルでは、どれだけ一生懸命働いても、月々に得られるお金はそこまで大きくはなりません。人間の一日の時間が有限である以上、得られるお金の額も有限になります。一部成果報酬のような手当があるとしても、今月の給料がいきなり先月の10倍になるなどということは基本的にはあり得ません。仕事に対する気力や意気込みがどれだけ高くても、収入は自分でコントロールできないのです。

「収入が自分でコントロールできない」…これが、この収入形態の最大の難点です。「今月は力を入れてこれぐらいの額を稼ごう」と思っても、それを実現させることはできないのです。

生活に余裕を持たせるには、毎月の支出よりもはるかに大きい収入を得る必要があります。ただ、この形態では毎月の収入はコントロールできないため、毎月ローンの支払いなどがある場合には一生懸命働いても支出と収入のいたちごっこを毎月繰り返すだけになってしまうのです。

また「お金の稼ぎ方」以上に重要なのが、この「お金の使い方」です。

上で挙げた家庭の例の場合も、家を買うというお金の使い方がお金に支配される仕組みの入り口になっていました。お金に関して多くの人が陥る負のスパイラルの直接的な原因は、この「お金の使い方」の方にあると言えます。

多くの人は「持ち家は資産である」と思い込んでいます。また、世間一般には「結婚をして子どもができたら、家を買うのが当たり前だ」「男はマイホームを所有してこそ一人前だ」という風潮が未だに根強く残っていたりします。

そのような間違った認識や世間一般の常識となるものが、多くの人によくないお金の使い方をさせることになります。言い換えると、マネーリテラシーがなかったり、古い価値観に縛られたり、世間体を気にして行動したりすることが、多くの人をお金に支配される人間に仕立て上げていくのです。

ここで、重要なことを確認をしておきます。

持ち家は、自分で住む場合には資産ではなく負債になります。車も、資産ではなく負債です。資産と負債の違いを簡単にまとめると、次のようになります。

家というのは、自分で住む場合にはお金を与えてくれるものにはなりません。所有しているだけで税金(固定資産税)がかかる、お金を奪っていくものになります。車も、所有しているだけではお金を生み出してくれるということはなく、逆に所有しているだけで自動車税や車検や駐車場代などの費用がかかります。したがって、持ち家や車は資産ではなく負債になるのです。

しかし多くの人は、持ち家や車は資産だと捉えています。そしてその資産を所有するのが一人前の証だという風潮も相まって、多くの人は本当は負債であるそれを購入してしまい、結果として負のスパイラルの仕組みに入っていくことになるのです。

購入した家や車は、ローン・維持費・税金など、様々な形で定期的に自分の懐からお金を奪い取っていくことになります。そのため、毎月・毎年の支出が膨大になり、その額を賄うだけの収入を稼ごうと毎日必死で時間を費やして労働に精を出し、いつの間にかお金のために働く、お金に支配される生活になってしまうのです。

「お金を負債に換えてしまう」…このお金の使い方が、お金に支配されてしまう直接的な原因になるのです。

では、このような状態にならないようにするためには、何が必要なのでしょうか?

実際にこのような支出と収入のいたちごっこで苦しんでいる人は「会社の給料がもっと上がれば、生活に余裕ができて問題が解決する」と考える人が多いと思います。

そして中には、会社に対して給料が低いことに文句をつけ、「これだけ働いて成果も出しているのに、なぜこんなに給与が低いんだ!」と、給与を上げるよう会社に直談判しようとする人もでてくるかもしれません。

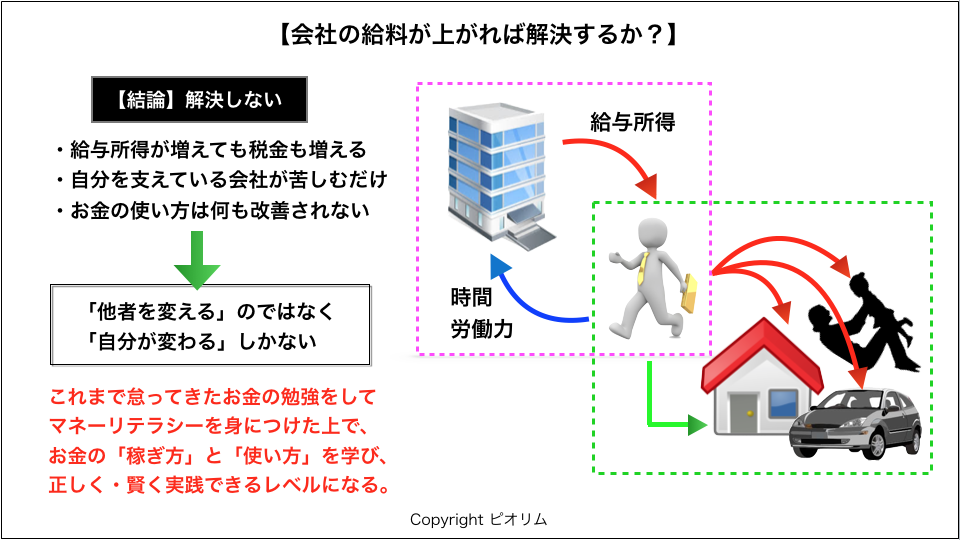

しかし、このような仕組みの中で毎月会社からもらえる給料が増えたところで、根本的には何も解決することはありません。

![]()

毎月の給料が上がっても根本的には何も解決しない、その理由は次の三つになります。

まず、仮に会社からもらえる給与が上がったとしても、給与所得は累進課税なので、上がった分だけ国や地方に収めるべき税金も上がることになります。さらに会社員の場合、毎月の給与はその税金分が事前に差し引かれた状態で支給されるので、実質的な手取りの額はそこまで大きく増えるということはないのです。

また、仮に自分の給与が上がったとしても、それは会社の側からすれば人件費が上がったことになります。会社にとって、人件費などの固定費があがるというのは、経営そのものに大きな支障が出る可能性のある事態です。つまり、会社に対して自分の給料の引き上げを要求する行為は、その自分の給料を支えている大元を攻撃する自殺行為なのです。

これは例えて言えば、お腹の空いたタコが空腹を満たすために自分の足を食べているのと同じような現象です。狭い視野で見たら解決策のように見えることが、視野を広げて俯瞰すると、結局自分を苦しめることになっているのです。家庭と仕事を切り離すことができないのと同じように、会社のお金と従業員の給与も切り離して考えることはできません。

さらに、会社の給与が上がっても、先ほど挙げた問題点の②である「お金の使い方」に関しては何も改善はされません。先に述べたように、どちらかと言えば「お金の稼ぎ方」よりも「お金の使い方」の方が問題の直接的な原因になっているので、それが改善されないのであれば根本的な解決策には至りません。

自分の給料が上がっても、そのお金の使い方を改めなければ、収入が増えた分だけ負債も増えることになりかねないのです。

では、この問題を解決するためにはどうすればいいのか?

結論から言うと、会社に文句を言って給料を上げてもらう(他者を変える)ことでは根本的に何も解決しないのであれば、やはり他者を変えるのではなく、自分自身を変えていくしかないです。

「他者を変える」のではなく「自分が変わる」のです。

これまで怠ってきた「お金の勉強」をしっかりとした上でマネーリテラシーを身につけ、自分のお金に対する意識や考え方・あり方を変えようとすることでしか、解決の道はありません。二つの問題点である「お金の稼ぎ方」と「お金の使い方」を学び、正しく・賢く実践できるレベルになるしかないです。

![]()

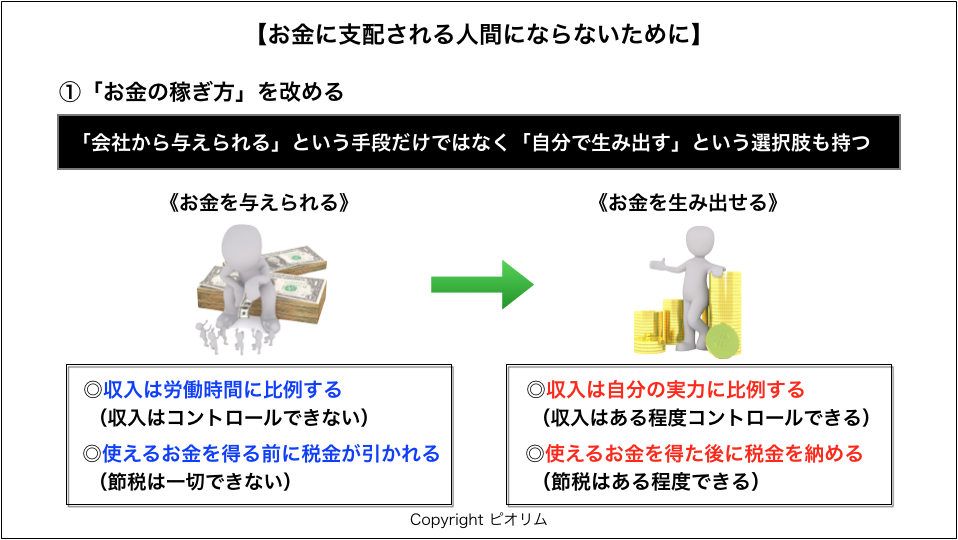

まず、お金の稼ぎ方について言えば、「会社から与えられる」という手段だけではなく「自分で生み出す」という選択肢も持つべきです。

先ほども述べたように、前者の手段では「時間をお金に換える」ことになるので、一日の時間が有限である以上、得られるお金も有限になります。そつなく仕事をこなしていれば安定して給料を得ることができますが、その金額を自分でコントロールすることができないのです。

しかし、しっかりと勉強をして自分でビジネスができるだけの知識やスキルを身につければ「自分でお金を生み出す」ということができるようになります。その場合の収入は労働時間に比例するのではなく、自分の実力に比例することになりますので、自分の中の知識・スキル・思考をどんどん高めていけば、収入もどんどん伸ばすことができます。

また、自分のビジネスでお金を生み出した場合は、税務上は「給与所得」ではなく「事業所得」となります。事業所得の場合も、累進課税が適用されるという点では給与所得と同じなのですが、両者では次の点が大きく異なります。

要は、税金を先に払うのか・後に払うのか(稼いだお金を後から受け取るのか・先に受け取るのか)が違うのです。この順番が違うだけで、節税できるかどうかが変わってきます。

従業員の場合は、お金を受け取る前に税金を払ってしまうことになるので、節税をすることができません。しかし事業主の場合、税金はお金を受け取った後に払うことになるので、稼いだ後の経費の使い方次第では賢く節税をすることが可能なのです。

つまり事業主の場合、収入だけではなく、税金に関してもある程度ではありますがコントロールをすることができるのです(あくまで「節税」であり「脱税」ではありません。脱税は言うまでもなく違法です)

現代はインターネットやAIを活用することで、このようなメリットを持つビジネスを個人であっても比較的簡単に・ほぼノーリスクで行うことが可能です。「正社員として就職することが正当な道」というのは、過ぎ去った産業社会の残骸であり、現代にそのまま通用する価値観ではありません。その点からも「自分でお金を生み出す」という稼ぎ方の選択肢は持っておくべきです。

![]()

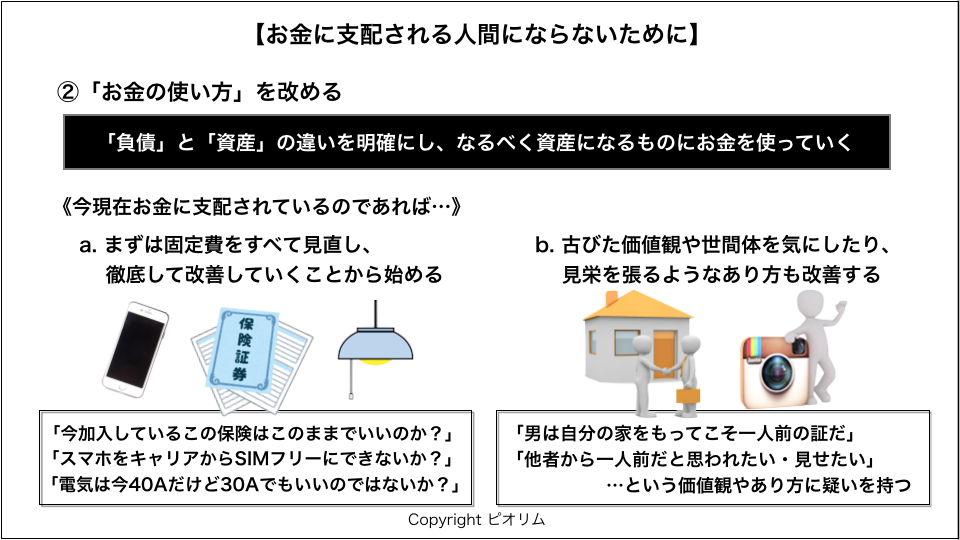

また、お金の使い方について言えば、「所有しているだけで自分からお金を奪っていくものは負債である」という認識を持ち、なるべく負債ではなく資産に使っていくよう改革していくことが重要です。

ただし、今現在お金に支配されたこの仕組みの中に入っていて苦しんでいるのであれば、いきなり負債を手放すということも難しい可能性があります。その場合、まずは今の生活の中での無駄な支出を徹底して省くことからスタートするのが現実的だと思います。

まずは、毎月一定の支出が発生している固定費(水道光熱費や通信費など)をすべて見直すところから始めるのがいいです。そして改善できるものがあれば、徹底して改善していきましょう。

…などなど、細かいものも含めてあらゆるものを見直してみると、月々の支出の総額がかなり変わってきたりします。

そして、もし切り捨てられる負債があるのであれば、それも(損切りという形になったとしても)切り捨ててしまったほうがいいです。「車は本当に必要なのか?」ということも考えると、実は住んでいる地域によっては不要だったりします。

このように、まずは毎月の支出を減らすことで少しずつでもお金を貯めていくというのが現実的です。上で挙げた仕組みの中では、収入をいきなり増やすことはできないので、支出を減らすことから始めて少しずつ縛りを緩めていくというイメージです。

また、古びた価値観を引きずっていたり、世間体を気にしたり、見栄を張ったりするようなあり方も、愚かなお金の使い方をして自分を苦しめてしまう要因になります。

「男は自分の家をもってこそ一人前の証だ」という古い価値観をもっていたり、それに引きずられて「他者から一人前だと思われたい」という見栄を優先して行動していたりすると、破壊的なお金の使い方をしてしまいがちです。

しかし、世に蔓延している「家を買うことが一人前だ」という風潮は、実は大きく儲けたい不動産業界や、自社の従業員を縛り付けて統制しておきたい会社側の洗脳だったりします。(住宅ローンを抱えた社員は、それが理由でちょっとしたことでは会社を辞められなくなるので)

したがって、そのような悪しき習慣に洗脳されるあり方から脱却しようという意識をもつことも、お金に支配される仕組みから抜け出すには非常に重要になります。

![]()

そして最後に、もし今あなたが支出と収入のいたちごっこを繰り返しながら、その仕組みの中で働かざるをえない生活をしているのだとしたら、「そんなあなたを利用して効率的に自分のお金や資産を増やしている人が存在する」という事実も知っておいたほうがいいと思います。

先述した通り、労働時間をお金に換える収入形態では、どれだけ一生懸命働いてもその努力に応じて自分の収入が増えることはありません。従業員を鼓舞するために、若干の成果報酬型の手当を導入する会社もありますが、それでも基本的には従業員の収入は労働時間に応じて支払われるのです。

では、あなたが毎日時間を費やして一生懸命働いて生み出したお金のうち、給料としてのあなたの取り分以外はどこに向かって行くのか?・・・それは、会社のオーナーの懐に入るか、株主に分配されます。あなたが自分が生活のため(お金のために)に仕事に精を出せば出すほど、そこで生み出されたお金は会社のオーナーや投資家に入っていく仕組みになっているのです。

また、あなたが長年真面目に勤務をし続けた功績が会社から認められ、基本給が上がった(昇給した)場合、それに応じて国や地方に収めるべき税金も自動的に上がることになります。この場合、先に述べた通り節税はできません。ここでも、あなたが長年にわたって真面目に勤務をし続ければし続けるほど、より多くのお金が政府に流れ出ていく仕組みになっているのです。

さらに、あなたが自分の家族のため・将来のためと思ってローンを組んでマイホームや車を購入した場合、その瞬間からローンを組んだ銀行や特定の業界へ長年に渡ってお金が流れ出ていくことが確定します。自分のマネーリテラシーのなさや虚栄心の強さが、お金をうまく回している層の財布を潤しているだけになってしまうのです。

このように考えると、「お金のために自分が働かざるをえなくなっている」という人がいる一方で、その裏には、その人達を利用して「自分のためにうまくお金を働かせている人」や「お金を支配している人」がいるということが言えます。

双方を比較して簡潔にまとめると、次のようなことが言えます。

どちらの層になりたいと思うかは各人の自由だと思いますが、もし今前者の状態になっていて、そこから脱して今後後者に回りたいと思うのであれば、まずは「他者を批判して変えようとする」のではなく「自分自身が変わろうとする」という意識を持つことからスタートすべきです。

これまでのお金について不勉強だった自分を見つめ直し、しっかりとお金の勉強をしていきましょう。

なお、無料メールマガジンの中では、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

![]()

この記事を読むことで理解できること

◎「普通に会社に勤めていてもお金の問題に苦しめられる人の典型的なパターン」

◎「お金に支配される人の2つの本質的な問題点」

◎「お金をコントロールする側に回るための非常に重要な視点」

それでは、まずはこちらの動画をご覧ください。

以下では、この動画の内容に沿って詳しく解説していきます。

目次

一般的なサラリーマンの収入形態

まず「普通に会社に勤めて給料をもらっている人がお金の問題に悩まされる」その典型的なパターンに触れるところから入ります。

基本的に、会社に勤めている人の多くは「毎日定時に仕事に就き、決められた時間その業務に従事し、その就業の対価として一ヶ月単位で給料をもらう」というスタイルをとります。これが、一般サラリーマンの収入形態です。

この収入形態のもとでは、決められた時間しっかりと就業していれば、毎月一定の金額が自分の銀行口座に振り込まれます。そして、その会社に長年勤めて仕事も卒なくこなしていれば、給与が上がる(昇給する)ことも珍しくはありません。

したがって、このような収入形態のもとでも自分で意識してコツコツとお金を貯めていこうとすれば、時間はかかれどお金は少しずつ貯まっていくことになります。

そのため、この収入形態“だけ”が原因でお金の問題に悩まされるということは基本的にはありません。

この収入形態のもとで毎月の給与全てを生活費や趣味などに使ってしまい、結果としてお金が貯まらない人もいますが、そのような人はここでは論外です。

お金に支配されるサラリーマンの典型的パターン

では、このような一般的なサラリーマンと同じ収入形態でお金の問題に悩まされるのは、どのような場合なのでしょうか?

お金に支配される仕組みの全貌

その問題は、ある程度お金が貯まってきた後に生じることが多いです。

自分の将来を見据えて大事なパートナーを見つけ、ある程度お金が貯まってきた頃に結婚を考え、二人の結婚生活のためにそのお金を使おうとする…その時に、知らず知らずのうちにマイナス方向に足を踏み入れていることが多いのです。

具体的に言うと、結婚後の家庭を持った将来の生活を見据えて、貯めたお金で住宅ローンを組んで家を買おうとする時です。それも、パートナーと二人でお金を貯蓄した場合はそれなりの金額が貯まることになるので、理想の家庭を夢見て「そろそろ…」ということで、憧れの持ち家(マイホーム)を持とうとするのです。

この「憧れの結婚生活を見据えた持ち家の購入」が、お金に支配される生活の入り口になることは実は多いのです。

住宅ローンを組んで家を購入した場合、長年にわたる月ごとの高金利の支払いに加えて、毎年固定資産税もかかることになります。また、一生ものだと考えて奮発して家を購入した場合には、その家に見合った車や家具を揃えようとすることも多いです。車に関しても税金や維持費が発生するので、持ち家と同じで所有しているだけで毎年支出が発生します。これにより、どんどん支出は大きくなっていくのです。

さらに、子供ができた際にはその後何年間も教育費は必要になります。それでいて「家族の将来のため」という名目で保険の営業マンの口車に乗せられて自分でもよくわかっていない保険に加入したりすると、毎月の支出はさらに膨大にふくらんでいくのです。

これだけで、結婚前に貯めていたお金は勢いよく減少していくことになります。

それでも、毎月発生するローンの支払い等は済ませなければいけないので、毎日仕事に出て一生懸命働き、毎月会社からもらえる給料から毎月のローンの支払いを済ませます。そして残った分を生活費として使いますが、そうするとその月の給料分のお金はもう残らなくなります。だからこそ、また次の月の支払いを済ませるために翌月も一生懸命働く・・・という状態になり、あとはこの繰り返しになるのです。

「毎月のローンの支払い分と生活する分のお金のために、毎月一生懸命働く」

これが、お金のために働かざるを得なくなる仕組みの全貌となります。「お金のために働く」ということは、お金に支配された生活ということになります。

お金に支配される仕組みの中では家庭崩壊も…

そして、このようにお金ために働いていると、なかなか家族との時間が取れないことも多くなりがちです。仕事が忙しい時などは、家にいる時でも仕事に関する作業をすることも珍しくはなくなり、そしてそのような状況が続くと家庭環境も悪くなることがあります。

子供と家庭を大事にしている妻は「仕事と家庭どっちが大事なの?」と不満を口にするようになることさえあります。もちろん、幸せな家庭を築くためにローンを組み、その支払いと家族の生活費のために仕事をしているこの仕組みの中では、仕事と家庭は切り離せるわけがありません。しかし、家庭しか見ていない妻からすれば、仕事に専念している夫は家庭をないがしろにしているように見えるのです。

また、月々の支払いで金銭状態がかつかつになっている家庭では、夫婦のうち一方がちょっとした無駄な支出をしたことが原因でケンカに発展し、それで夫婦関係や家庭環境が悪化するケースもあります。離婚の原因の圧倒的1位がお金の問題であることからも、そのようなシーンはよく見られる傾向なのです。

このように、この仕組みの中では「お金を稼ぐために苦しみながら働き続けている」という人は多く、さらにそれがきっかけで家庭での関係も悪化するという場合も決して珍しくはないです。

お金に支配されて苦しむ人の問題点

このような、負のスパイラルの中に入ってお金に支配されて苦しんで働く人の大きな問題点を挙げるとすれば、次の二つになります。

◎「お金の稼ぎ方」が一辺倒になっている

◎「お金の使い方」が間違っている

◎「お金の使い方」が間違っている

一つずつ詳しく説明していきます。

問題点①「お金の稼ぎ方」

先程言ったように「自分の時間を労働に費やし、その対価としてお金をもらう」という収入形態“だけ”が原因で、お金の問題に苦しむことは基本的にはありません。

独身でいて身軽で、特段浪費家でもないのであれば、この収入形態でも「お金に支配されて毎月苦しみながら働いている」という人はそこまで多くはない印象を受けます。会社からの基本給の額にもよりますが、散財することなく普通に生活しているのであれば、少しずつでもお金は貯まっていくはずです。

ただ上の例で挙げたような、家庭を持ち、毎月相当な支出がかさむような生活を強いられる場合には、会社からの給与だけが収入源になっていると「お金のために働く」ことになるケースは非常に多いです。

なぜなら、この収入形態では、月々に得られるお金の額に限りがあるからです。

この収入形態では就業時間が決められており、その時間帯しっかりと労働に従事することで、基本給という形でその分の給与が支給されます。残業や休日出勤など時間外で労働をした場合には、諸手当という形でその時間分だけプラスで支給されることになります(会社によっては支給しないケースもあるようですが)

つまり、基本的にこの収入形態は「働いた時間をお金に換える」というスタイルなのです。

したがってこのスタイルでは、どれだけ一生懸命働いても、月々に得られるお金はそこまで大きくはなりません。人間の一日の時間が有限である以上、得られるお金の額も有限になります。一部成果報酬のような手当があるとしても、今月の給料がいきなり先月の10倍になるなどということは基本的にはあり得ません。仕事に対する気力や意気込みがどれだけ高くても、収入は自分でコントロールできないのです。

「収入が自分でコントロールできない」…これが、この収入形態の最大の難点です。「今月は力を入れてこれぐらいの額を稼ごう」と思っても、それを実現させることはできないのです。

生活に余裕を持たせるには、毎月の支出よりもはるかに大きい収入を得る必要があります。ただ、この形態では毎月の収入はコントロールできないため、毎月ローンの支払いなどがある場合には一生懸命働いても支出と収入のいたちごっこを毎月繰り返すだけになってしまうのです。

問題点②「お金の使い方」

また「お金の稼ぎ方」以上に重要なのが、この「お金の使い方」です。

上で挙げた家庭の例の場合も、家を買うというお金の使い方がお金に支配される仕組みの入り口になっていました。お金に関して多くの人が陥る負のスパイラルの直接的な原因は、この「お金の使い方」の方にあると言えます。

多くの人は「持ち家は資産である」と思い込んでいます。また、世間一般には「結婚をして子どもができたら、家を買うのが当たり前だ」「男はマイホームを所有してこそ一人前だ」という風潮が未だに根強く残っていたりします。

そのような間違った認識や世間一般の常識となるものが、多くの人によくないお金の使い方をさせることになります。言い換えると、マネーリテラシーがなかったり、古い価値観に縛られたり、世間体を気にして行動したりすることが、多くの人をお金に支配される人間に仕立て上げていくのです。

ここで、重要なことを確認をしておきます。

持ち家は、自分で住む場合には資産ではなく負債になります。車も、資産ではなく負債です。資産と負債の違いを簡単にまとめると、次のようになります。

・「資産」…所有しているだけで自分にお金を与えてくれるもの

・「負債」…所有しているだけで自分からお金を奪っていくもの

・「負債」…所有しているだけで自分からお金を奪っていくもの

家というのは、自分で住む場合にはお金を与えてくれるものにはなりません。所有しているだけで税金(固定資産税)がかかる、お金を奪っていくものになります。車も、所有しているだけではお金を生み出してくれるということはなく、逆に所有しているだけで自動車税や車検や駐車場代などの費用がかかります。したがって、持ち家や車は資産ではなく負債になるのです。

しかし多くの人は、持ち家や車は資産だと捉えています。そしてその資産を所有するのが一人前の証だという風潮も相まって、多くの人は本当は負債であるそれを購入してしまい、結果として負のスパイラルの仕組みに入っていくことになるのです。

購入した家や車は、ローン・維持費・税金など、様々な形で定期的に自分の懐からお金を奪い取っていくことになります。そのため、毎月・毎年の支出が膨大になり、その額を賄うだけの収入を稼ごうと毎日必死で時間を費やして労働に精を出し、いつの間にかお金のために働く、お金に支配される生活になってしまうのです。

「お金を負債に換えてしまう」…このお金の使い方が、お金に支配されてしまう直接的な原因になるのです。

お金に支配される人間にならないために

では、このような状態にならないようにするためには、何が必要なのでしょうか?

実際にこのような支出と収入のいたちごっこで苦しんでいる人は「会社の給料がもっと上がれば、生活に余裕ができて問題が解決する」と考える人が多いと思います。

そして中には、会社に対して給料が低いことに文句をつけ、「これだけ働いて成果も出しているのに、なぜこんなに給与が低いんだ!」と、給与を上げるよう会社に直談判しようとする人もでてくるかもしれません。

しかし、このような仕組みの中で毎月会社からもらえる給料が増えたところで、根本的には何も解決することはありません。

給料が増えるだけでは解決しない

毎月の給料が上がっても根本的には何も解決しない、その理由は次の三つになります。

会社の給料が上がってもお金の問題が解決しない理由

・給料が増えても税金が増えるだけだから

・自分を支えている会社が苦しむことになるから

・お金の使い方については改善されないから

・自分を支えている会社が苦しむことになるから

・お金の使い方については改善されないから

まず、仮に会社からもらえる給与が上がったとしても、給与所得は累進課税なので、上がった分だけ国や地方に収めるべき税金も上がることになります。さらに会社員の場合、毎月の給与はその税金分が事前に差し引かれた状態で支給されるので、実質的な手取りの額はそこまで大きく増えるということはないのです。

また、仮に自分の給与が上がったとしても、それは会社の側からすれば人件費が上がったことになります。会社にとって、人件費などの固定費があがるというのは、経営そのものに大きな支障が出る可能性のある事態です。つまり、会社に対して自分の給料の引き上げを要求する行為は、その自分の給料を支えている大元を攻撃する自殺行為なのです。

これは例えて言えば、お腹の空いたタコが空腹を満たすために自分の足を食べているのと同じような現象です。狭い視野で見たら解決策のように見えることが、視野を広げて俯瞰すると、結局自分を苦しめることになっているのです。家庭と仕事を切り離すことができないのと同じように、会社のお金と従業員の給与も切り離して考えることはできません。

さらに、会社の給与が上がっても、先ほど挙げた問題点の②である「お金の使い方」に関しては何も改善はされません。先に述べたように、どちらかと言えば「お金の稼ぎ方」よりも「お金の使い方」の方が問題の直接的な原因になっているので、それが改善されないのであれば根本的な解決策には至りません。

自分の給料が上がっても、そのお金の使い方を改めなければ、収入が増えた分だけ負債も増えることになりかねないのです。

他者を変えるのではなく、自分が変わる

では、この問題を解決するためにはどうすればいいのか?

結論から言うと、会社に文句を言って給料を上げてもらう(他者を変える)ことでは根本的に何も解決しないのであれば、やはり他者を変えるのではなく、自分自身を変えていくしかないです。

「他者を変える」のではなく「自分が変わる」のです。

これまで怠ってきた「お金の勉強」をしっかりとした上でマネーリテラシーを身につけ、自分のお金に対する意識や考え方・あり方を変えようとすることでしか、解決の道はありません。二つの問題点である「お金の稼ぎ方」と「お金の使い方」を学び、正しく・賢く実践できるレベルになるしかないです。

「お金の稼ぎ方」を改める

まず、お金の稼ぎ方について言えば、「会社から与えられる」という手段だけではなく「自分で生み出す」という選択肢も持つべきです。

先ほども述べたように、前者の手段では「時間をお金に換える」ことになるので、一日の時間が有限である以上、得られるお金も有限になります。そつなく仕事をこなしていれば安定して給料を得ることができますが、その金額を自分でコントロールすることができないのです。

しかし、しっかりと勉強をして自分でビジネスができるだけの知識やスキルを身につければ「自分でお金を生み出す」ということができるようになります。その場合の収入は労働時間に比例するのではなく、自分の実力に比例することになりますので、自分の中の知識・スキル・思考をどんどん高めていけば、収入もどんどん伸ばすことができます。

また、自分のビジネスでお金を生み出した場合は、税務上は「給与所得」ではなく「事業所得」となります。事業所得の場合も、累進課税が適用されるという点では給与所得と同じなのですが、両者では次の点が大きく異なります。

「従業員」…働いた分のお金から、先に税金が差し引かれ、後に自分にお金が支給される

「事業主」…働いた分のお金を、先に自分が受け取り、後に所得に応じた額の税金を払う

「事業主」…働いた分のお金を、先に自分が受け取り、後に所得に応じた額の税金を払う

要は、税金を先に払うのか・後に払うのか(稼いだお金を後から受け取るのか・先に受け取るのか)が違うのです。この順番が違うだけで、節税できるかどうかが変わってきます。

従業員の場合は、お金を受け取る前に税金を払ってしまうことになるので、節税をすることができません。しかし事業主の場合、税金はお金を受け取った後に払うことになるので、稼いだ後の経費の使い方次第では賢く節税をすることが可能なのです。

つまり事業主の場合、収入だけではなく、税金に関してもある程度ではありますがコントロールをすることができるのです(あくまで「節税」であり「脱税」ではありません。脱税は言うまでもなく違法です)

現代はインターネットやAIを活用することで、このようなメリットを持つビジネスを個人であっても比較的簡単に・ほぼノーリスクで行うことが可能です。「正社員として就職することが正当な道」というのは、過ぎ去った産業社会の残骸であり、現代にそのまま通用する価値観ではありません。その点からも「自分でお金を生み出す」という稼ぎ方の選択肢は持っておくべきです。

「お金の使い方」を改める

また、お金の使い方について言えば、「所有しているだけで自分からお金を奪っていくものは負債である」という認識を持ち、なるべく負債ではなく資産に使っていくよう改革していくことが重要です。

ただし、今現在お金に支配されたこの仕組みの中に入っていて苦しんでいるのであれば、いきなり負債を手放すということも難しい可能性があります。その場合、まずは今の生活の中での無駄な支出を徹底して省くことからスタートするのが現実的だと思います。

まずは、毎月一定の支出が発生している固定費(水道光熱費や通信費など)をすべて見直すところから始めるのがいいです。そして改善できるものがあれば、徹底して改善していきましょう。

・「今加入しているこの保険はこのままでいいのか?」

・「スマホの契約をキャリアからSIMフリーにできないか?」

・「電気は40Aにしているけど30Aでもいいのではないか?」

・「もう利用していないのに解約するのを忘れていて毎月支払っていた料金はないか?」

・「スマホの契約をキャリアからSIMフリーにできないか?」

・「電気は40Aにしているけど30Aでもいいのではないか?」

・「もう利用していないのに解約するのを忘れていて毎月支払っていた料金はないか?」

…などなど、細かいものも含めてあらゆるものを見直してみると、月々の支出の総額がかなり変わってきたりします。

そして、もし切り捨てられる負債があるのであれば、それも(損切りという形になったとしても)切り捨ててしまったほうがいいです。「車は本当に必要なのか?」ということも考えると、実は住んでいる地域によっては不要だったりします。

このように、まずは毎月の支出を減らすことで少しずつでもお金を貯めていくというのが現実的です。上で挙げた仕組みの中では、収入をいきなり増やすことはできないので、支出を減らすことから始めて少しずつ縛りを緩めていくというイメージです。

また、古びた価値観を引きずっていたり、世間体を気にしたり、見栄を張ったりするようなあり方も、愚かなお金の使い方をして自分を苦しめてしまう要因になります。

「男は自分の家をもってこそ一人前の証だ」という古い価値観をもっていたり、それに引きずられて「他者から一人前だと思われたい」という見栄を優先して行動していたりすると、破壊的なお金の使い方をしてしまいがちです。

しかし、世に蔓延している「家を買うことが一人前だ」という風潮は、実は大きく儲けたい不動産業界や、自社の従業員を縛り付けて統制しておきたい会社側の洗脳だったりします。(住宅ローンを抱えた社員は、それが理由でちょっとしたことでは会社を辞められなくなるので)

したがって、そのような悪しき習慣に洗脳されるあり方から脱却しようという意識をもつことも、お金に支配される仕組みから抜け出すには非常に重要になります。

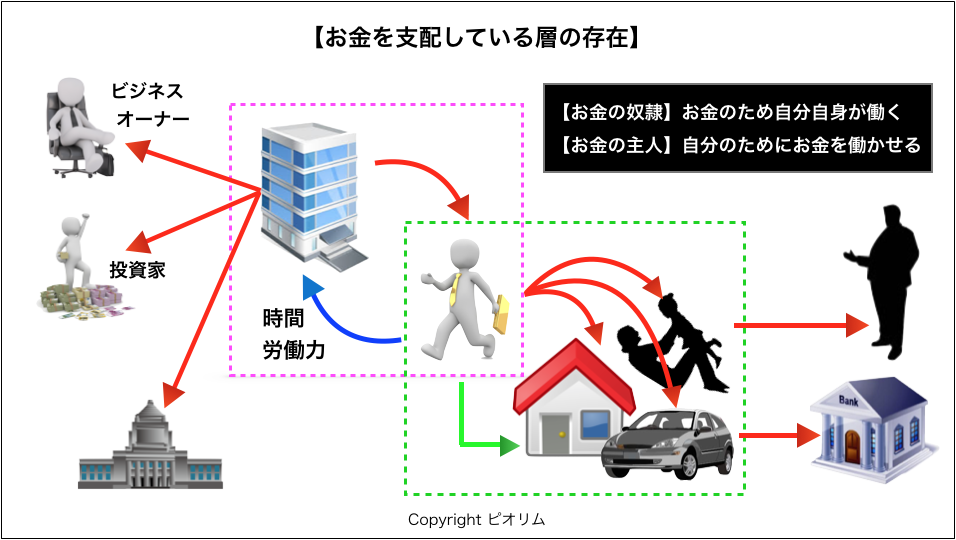

見えざるお金の支配者の存在

そして最後に、もし今あなたが支出と収入のいたちごっこを繰り返しながら、その仕組みの中で働かざるをえない生活をしているのだとしたら、「そんなあなたを利用して効率的に自分のお金や資産を増やしている人が存在する」という事実も知っておいたほうがいいと思います。

先述した通り、労働時間をお金に換える収入形態では、どれだけ一生懸命働いてもその努力に応じて自分の収入が増えることはありません。従業員を鼓舞するために、若干の成果報酬型の手当を導入する会社もありますが、それでも基本的には従業員の収入は労働時間に応じて支払われるのです。

では、あなたが毎日時間を費やして一生懸命働いて生み出したお金のうち、給料としてのあなたの取り分以外はどこに向かって行くのか?・・・それは、会社のオーナーの懐に入るか、株主に分配されます。あなたが自分が生活のため(お金のために)に仕事に精を出せば出すほど、そこで生み出されたお金は会社のオーナーや投資家に入っていく仕組みになっているのです。

また、あなたが長年真面目に勤務をし続けた功績が会社から認められ、基本給が上がった(昇給した)場合、それに応じて国や地方に収めるべき税金も自動的に上がることになります。この場合、先に述べた通り節税はできません。ここでも、あなたが長年にわたって真面目に勤務をし続ければし続けるほど、より多くのお金が政府に流れ出ていく仕組みになっているのです。

さらに、あなたが自分の家族のため・将来のためと思ってローンを組んでマイホームや車を購入した場合、その瞬間からローンを組んだ銀行や特定の業界へ長年に渡ってお金が流れ出ていくことが確定します。自分のマネーリテラシーのなさや虚栄心の強さが、お金をうまく回している層の財布を潤しているだけになってしまうのです。

このように考えると、「お金のために自分が働かざるをえなくなっている」という人がいる一方で、その裏には、その人達を利用して「自分のためにうまくお金を働かせている人」や「お金を支配している人」がいるということが言えます。

双方を比較して簡潔にまとめると、次のようなことが言えます。

【お金のために自分自身が働く層】=「お金の奴隷」

【自分のためにお金を働かせる層】=「お金の主人」

【自分のためにお金を働かせる層】=「お金の主人」

どちらの層になりたいと思うかは各人の自由だと思いますが、もし今前者の状態になっていて、そこから脱して今後後者に回りたいと思うのであれば、まずは「他者を批判して変えようとする」のではなく「自分自身が変わろうとする」という意識を持つことからスタートすべきです。

これまでのお金について不勉強だった自分を見つめ直し、しっかりとお金の勉強をしていきましょう。

なお、無料メールマガジンの中では、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

現在、メルマガにご登録いただいた方には、これまでの生き方・働き方の常識を根底から覆す電子書籍『AI時代における自分の人生の取り戻し方』を無料でプレゼントしています。