今回は「賢くお金を増やす方法」というテーマで書いていきます。

賢くお金を増やせる人は、実は一般の人とは真逆の思考を持っていることが明確になりますので、ぜひこの記事を最後まで読んでご自身の資産構築に役立ててほしいと思います。

それでは、まずはそれについて簡潔にまとめたこちらの動画からご覧ください。

以下、この内容を踏まえて詳細に解説していきます。

はじめに、お金を増やすということを考えた場合の「一般の人の思考」と「賢い人の思考」との比較から入りたいと思います。

それぞれの思考をまとめると、次のようになります。

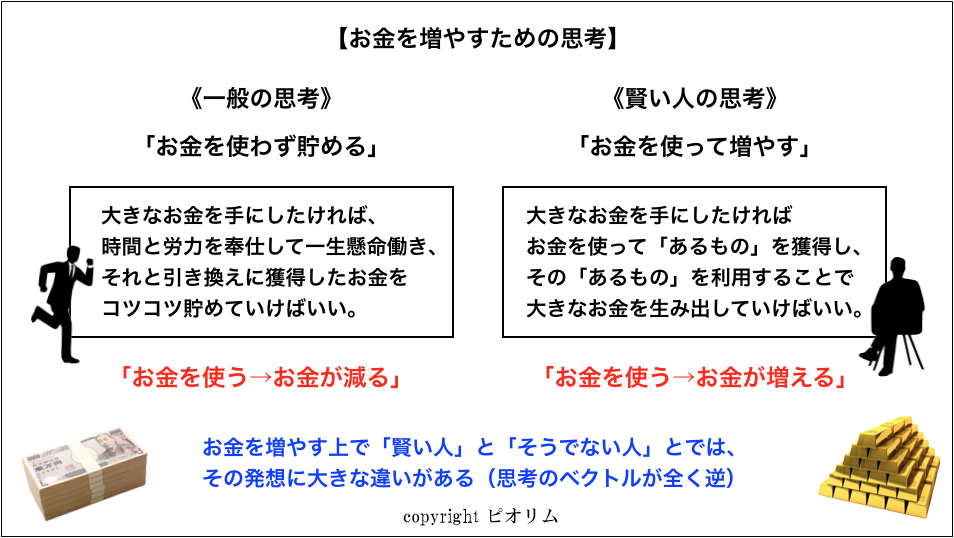

世間一般の(いわゆる普通の)人は、大きなお金を手にしたければ「時間と労力を奉仕して一生懸命働き、それと引き換えに獲得したお金をコツコツ貯めていけばいい」と考えます。

お金を使ってしまうとお金が減るから、減らさずに増やしていくために、時間を費やしてどんどん働いてコツコツお金を増やそうとするのです。言ってみれば「貯金型」の思考ですね。

一方、お金を賢く増やせる人(経済的に一定の成功を収めている人)は、そのような考えをもちません。賢い人は、大きなお金を手にしたければ「お金を使って『あるもの』を獲得し、その『あるもの』を基にして大きなお金を生み出していけばいい」と考えます(ここで言う「あるもの」というのは後ほど説明します)

つまり「お金を使わない」のではなく、逆に「お金を使う」ことでお金を増やそうとするのです。これはいわば「投資型」の思考と言えます。

この時点でもう、世間一般の人と賢い人との間には、お金を増やすにあたっての思考に大きな違いがあることがわかります。多くの人は「お金を使うと、お金が減る」というロジックを持っています。しかし、賢くお金を増やせる人は「お金を使うと、お金が増える」というロジックを持っているのです。

つまり、両者の考え方は真逆ということになります。

![]()

もちろん「お金を使ってお金を増やす」と言っても、何でもかんでもお金を使えばいいというわけではありません。賢くお金を増やせる人は、後に大きなリターンが得られるもの、あるいはその可能性が高いものに対して大きなお金を使います。逆に、大きなリターンが得られないものに対しては、ほとんどお金は使わないのです。

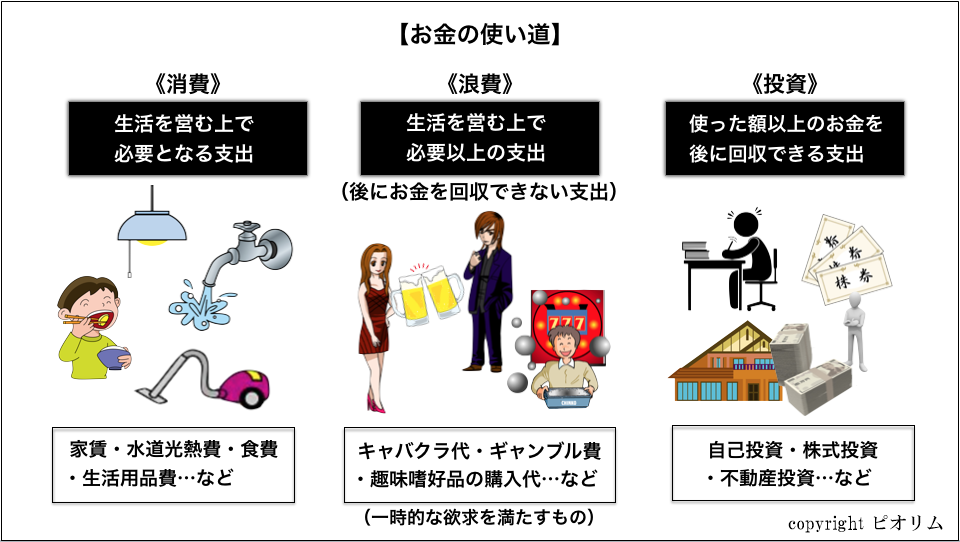

つまり、ここで重要になるのは「何に対してお金を使うのか」という、お金の使い道です。お金の使い道(支出のパターン)を大きく分けると、次の三つに分類することができます。

このように、お金の使い道(支出のパターン)は「消費」「浪費」「投資」の三つに分けることができます。

このうち、日常生活を営むのにかかる「消費」や、自分の一時的欲求を満たす類の「浪費」に対しては、どれだけお金を使ってもその後お金は増えません。電気代(消費)がどれだけ高くなっても、キャバクラで豪遊した額(浪費)がどれだけ高くても、それ自体は自分のお金が増えることにはつながりません。

賢くお金を増やせる人は、そのような「消費」や「浪費」ではなく、「投資」に対してより大きなお金を使います。

・良い不動産にお金を使ったり(不動産投資)

・良い銘柄にお金を使ったり(株式投資・暗号通貨投資)

・自分の知識やスキル向上にお金を使ったり(自己投資)

このようなことにお金を使うのです。この「投資」という行為は、お金を使ったその瞬間は、当然お金は減ることになるものの、長期的に見ればそのかけたお金は後に何倍にもなって返ってくることになります。

つまり投資というのは「後の自分に大きなお金をもたらしてくれるもの」にお金を使う行為のことです。いわば「資産」に対してお金を使う行為と言えます。不動産も、株も、そして自分自身の知識やスキルも、広い意味での「資産」になります。

この記事の冒頭で「大きなお金を手にしたければ、お金を使って『あるもの』を獲得し、その『あるもの』を基にしてより大きなお金を生み出していけばいい」と言いましたが、その『あるもの』とは広い意味での「資産」です。賢い人は、資産を基に大きなお金を生み出していこうとするのです。

繰り返しになりますが、自分の時間を奉仕するタイプの一般的な労働では、ここまで大きくお金を増やすことはできません。賢くお金を増やせる人は、このような「後の自分に大きなお金をもたらしてくれるもの」に対してお金を使い、それによって大きくお金を増やしていこうとするのです。

![]()

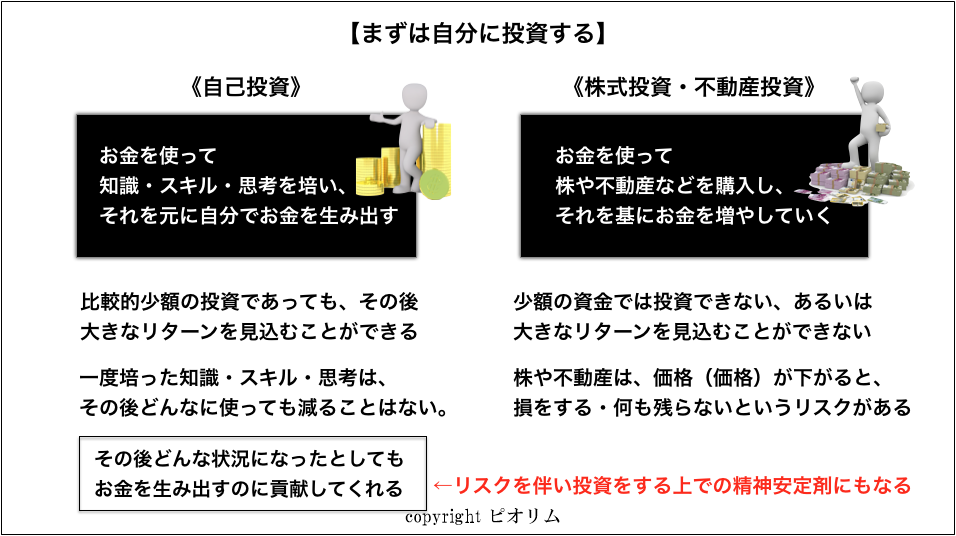

そしてこのような投資の中でも、一番はじめに実施しておくべきものは「自己投資」だと私は考えます。お金を払って勉強をして「自分でお金を生み出すための知識やスキルを身に着ける」、この自己投資が何よりもまず重要なことだと思っています。

私がそのように考える理由は、主に二つあります。

一つ目の理由は、自己投資は他の投資と違ってリスクが一切なく、さらに比較的少額の投資であっても大きなリターンを見込むことができるからです。逆に言うと、自己投資以外の投資に関しては、リスクがある上に少額の投資ではそこまで大きなリターンが見込めません。

例えば、不動産投資であれば、そもそも少資金では始めることすらできません。不動産を購入するのには大きなお金が必要になるので、そもそも投資できる額が少額ではこれには手を出すこともできないのです。

また、株式投資は暗号通貨投資であれば、少額から始めること自体は可能です。しかし、これに関しても投資額が少額であれば、あまりメリットは感じられません。

仮に10万円をとある銘柄に投資してその価格が2倍になったとすれば、利益はプラス10万円になりますが、正直、10万円くらいであれば自分の力で稼いだ方が早いです。さらに、そこでかけたお金が逆に減ってしまうというリスクもあることを考えると、株式投資や暗号通貨投資も、投資額が小さい場合はそこまで大きなメリットがあるとは言えません。

それに対して、自己投資で培うことのできる知識やスキルというのは、一度手に入れればその後一生減ることはありません。一度鍛えた知識やスキルは、その後どれだけ使おうと失うことはないのです。それらは今後、どんな状況になったとしてもお金を生み出すのに貢献してくれます。

またこのような自己投資は、比較的少額からでも始めることができます。数万円あれば勉強代として教材を購入するくらいはできますし、数十万円あれば有力者に直接指導を受けて効率よく知識やスキルを身につけることが可能です。

数万〜数十万円の投資が自分の知識やスキルに変わり、その知識やスキルはその後減ることなく、ずっとお金を生み出すのに貢献してくれます。たった数十万円の投資が、後に1000万円に化けることもあるのです。

このように「少額から始められる上にリスクが一切ない」という点で、私は自己投資は一番初めに実施すべきものだと考えています。

そしてもう一つの理由は、自己投資で培った知識やスキルは、その他の投資(株式投資や暗号通貨投資など)を実践する際にも、大きな精神安定剤としてプラスに機能するからです。

自己投資によって、自分でお金を生み出すための知識やスキルを身につけておくと、その後一定のリスクを伴う株式投資や暗号通貨投資に大きなお金を使う際にも、その恐怖心はそこまで感じなくなるのです。

よく、暗号通貨などのリスクを伴う投資なんかをやっていると、それを実践していない人から次のような質問をされることがあります。

これはよくある常套句的な質問でもあると思うのですが、私はそのような質問をされた場合、3秒でこう返答します。

ただ、その怖くない理由というは、別に「かけたお金を減らさない自信があるから」ではありません。

もちろん、私が暗号通貨などに投資をする際はある程度の知識をもとに銘柄をかなり選別して投資をしているので、毎回それなりの(お金を減らさない)自信はもっています。しかし、投資の相場というのは自分でコントロールができませんので、どれだけ自信をもって投資をしても、購入した銘柄の価値が購入時よりも下がってしまうことは普通にあるのです。

したがって「100%お金を減らさない自信がある」というわけではもちろんありません。

では、なぜお金が減ってしまう可能性があるのにそれでも投資をすることが「怖い」と感じないのか…。それは、たとえ一時的にお金が減っても、自分の力でまた生み出すことができるからです。

自己投資によって一定の知識やスキルを培い、お金を生み出せる自分になっていれば、お金が減ってしまう可能性が孕んでいても全く怖いと感じません。

「自分のスキルを駆使していつでもまたお金を生み出すことができる」

そのような状態になっているからこそ、臆することなく他の投資にも着手することができるのです。仮に一時的に投資した銘柄の価格が下がっても、あわてて狼狽売りなどをすることはありません。冷静な判断によってその後も行動することができます。

したがって、投資の中で初めの段階で行っておくべきなのは、お金を生み出せる自分になるための知識やスキルを身に着ける「自己投資」です。お金を使うことで、まずは自分の中に「知識・スキル・思考」を培い、それらをもとにさらに大きなお金を生み出せる状態を作ることから始めるのがいいです。

![]()

ただし、ここで強調したいのは「リスクのある投資を始める前に、まずは自分に投資する」ということであり、一定のリスクを伴う株式投資なども、お金を賢く・効率よく増やすという点を鑑みれば、私は必要だと思ってます。お金を賢く増やすためには、自分の力でお金を生み出せる状態を構築した後は、リスクのある投資にも着手していくべきだと考えています。

なぜなら、自分の力でお金を生み出した場合、そこでの利益は「事業所得」となり、累進課税が適用されるからです。株などで稼ぐ投資の場合は「配当所得」や「譲渡所得」が適用されますが、自分の力でお金を生み出すのは「ビジネス」となるため「事業所得」が適用されるのです。

「配当所得・譲渡所得」と「事業所得」で一体何が違うかというと、大きく稼いだ場合の税率が全然違うんです。国に納める税金の額が、所得の種類によって変わるんです。そして日本の税制上、自分のビジネスだけで大きく稼いでも、自分に大きなお金は残らないような仕組みになっているんです。

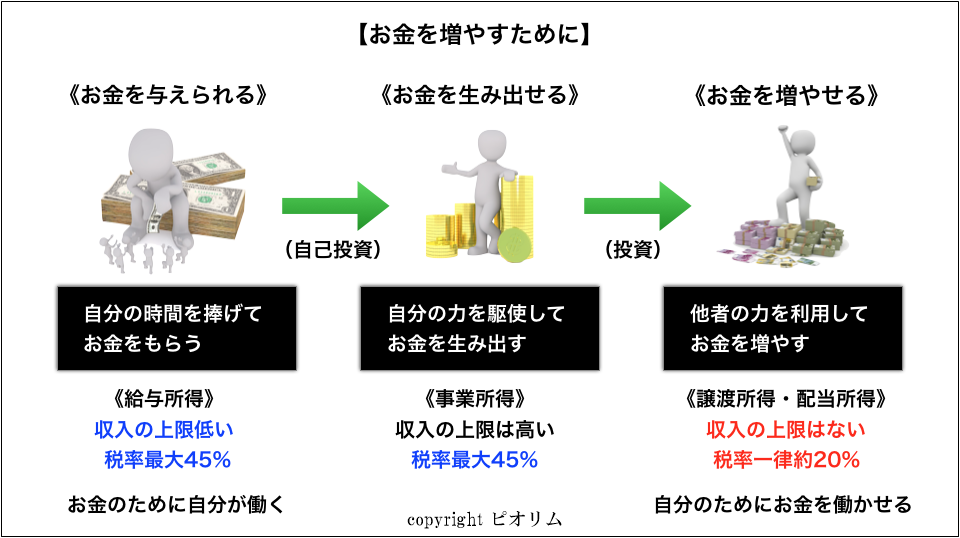

ではどうすればいいかというと、結論として、自分のお金を増やしていくためには、次のA・B・Cのステップを順に踏んでいくのが賢明です。

まずは、時間を切り売りして「お金を与えられる」という状態から、自分に投資をして自分で「お金を生み出せる」という状態になるべきです。

Aの場合は、給与という形で組織の中で働いた時間をお金に換えることになりますが、人間の時間に限りがある以上、得られるお金にも限りがあります。

ただ、自分でお金を生み出せるBのレベルになれば、収入は労働時間に比例するのではなく、自分の実力に比例します。なので自分の中の知識・スキル・思考をどんどん高めていけば、労働時間に関係なく、収入はどんどん伸ばすことはできます。特に今はインターネットのインフラが整っているので、個人であっても場所の制約もなく全国どこにいる人にでもリーチすることが可能なので、実質的に収入は青天井に伸ばすことはできます。

しかし、先ほど言ったようにBでの利益というのは「事業所得」になるので、Aの「給与所得」と同じで累進課税になります。大きく稼いだ分だけ「税率」が高くなります。したがって、所得の額が大きければ、国にがっぽり持っていかれることになります。

仮に4000万円以上の所得がある場合、所得税で45%、住民税も合わせれば55%持っていかれます。つまりこの場合、所得の半分以上持っていかれるため、これ繰り返していてもそこまで多くのお金残らないのです(むしろお金を生み出す実力を発揮した分だけ損をするみたいな感じになります)

もちろん、この税制は国のルールですので、日本にいる限りは従わないわけにもいきません。

そこで、その次に重要になるのが、Cです。自分でお金を生み出せるようになったら、どれだけ大きく利益を出しても税率が一律20%となる株などの投資にも着手してお金を増やしていくこともした方が賢明です。

株式投資などのリスクを伴う投資は「お金を出す」ということ以外に自分が何かすることはありません。したがって、時間も労働力も費やすことはありません。

もちろん「何の案件にいくら投資するか」ということを吟味するのに時間をかけることはありますが、直接的な行動は「お金を出す」というだけです。逆に言うとそれ以外は何もできません。なので、Cでは時間も労力もかけずにお金を増やすことができるのです。

ただ、先ほども言ったように、Cにはリスクが伴いますので、Cに着手する前にBで先にビジネススキルを構築しておくというのがベストです。仮にCで失敗しても、その時はBでまた自分の力を駆使してお金を生み出すことができますし、逆にCで上手くいけば、それによって時間的にも経済的にも自由な方向に向かっていくことになります。

なお、ここでAとCを比較すると、Aの方は、自分の時間を奉仕してお金をもらっていることになります。お金を得るために自分の時間労働に割いていることになりますので、いわば「お金のために自分が働いている」ことになります。そしてそのお金にも上限があります。

一方でCは、自分の時間を使わずにお金を使ってお金を増やしていることになります。自分の自由な時間は確保できていることになるので、いわばAと比較すると「自分のためにお金を働かせている」ことになります。

お金のために自分が働くのか、自分のためにお金を働かせるのか、この二つの間では「時間的な自由度」も「得られるお金の額」も全然違うことになります。だからこそ、賢くお金を増やすためにはAからCに移っていくべきなのです(ただし、Bを経由して)

それでは、最後にここまでの内容をまとめておきましょう。

ぜひこの記事の内容を、ご自身の活動に生かしてほしいと思います。

なお、無料メールマガジンの中では、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

![]()

この記事を読むことで理解できること

◎お金を増やすにあたっての「一般の人の思考」と「賢い人の思考」との間の大きな違い

◎お金の使い方(支出)の3パターン

◎自分が賢くお金を増やしてくためにまずはじめにすべきこと

賢くお金を増やせる人は、実は一般の人とは真逆の思考を持っていることが明確になりますので、ぜひこの記事を最後まで読んでご自身の資産構築に役立ててほしいと思います。

それでは、まずはそれについて簡潔にまとめたこちらの動画からご覧ください。

以下、この内容を踏まえて詳細に解説していきます。

目次

お金を増やすための思考

はじめに、お金を増やすということを考えた場合の「一般の人の思考」と「賢い人の思考」との比較から入りたいと思います。

それぞれの思考をまとめると、次のようになります。

【一般の人の思考】=「お金を使わず貯める」

【賢い人の思考】 =「お金を使って増やす」

【賢い人の思考】 =「お金を使って増やす」

世間一般の(いわゆる普通の)人は、大きなお金を手にしたければ「時間と労力を奉仕して一生懸命働き、それと引き換えに獲得したお金をコツコツ貯めていけばいい」と考えます。

お金を使ってしまうとお金が減るから、減らさずに増やしていくために、時間を費やしてどんどん働いてコツコツお金を増やそうとするのです。言ってみれば「貯金型」の思考ですね。

一方、お金を賢く増やせる人(経済的に一定の成功を収めている人)は、そのような考えをもちません。賢い人は、大きなお金を手にしたければ「お金を使って『あるもの』を獲得し、その『あるもの』を基にして大きなお金を生み出していけばいい」と考えます(ここで言う「あるもの」というのは後ほど説明します)

つまり「お金を使わない」のではなく、逆に「お金を使う」ことでお金を増やそうとするのです。これはいわば「投資型」の思考と言えます。

この時点でもう、世間一般の人と賢い人との間には、お金を増やすにあたっての思考に大きな違いがあることがわかります。多くの人は「お金を使うと、お金が減る」というロジックを持っています。しかし、賢くお金を増やせる人は「お金を使うと、お金が増える」というロジックを持っているのです。

つまり、両者の考え方は真逆ということになります。

お金を増やすためのお金の使い道

もちろん「お金を使ってお金を増やす」と言っても、何でもかんでもお金を使えばいいというわけではありません。賢くお金を増やせる人は、後に大きなリターンが得られるもの、あるいはその可能性が高いものに対して大きなお金を使います。逆に、大きなリターンが得られないものに対しては、ほとんどお金は使わないのです。

つまり、ここで重要になるのは「何に対してお金を使うのか」という、お金の使い道です。お金の使い道(支出のパターン)を大きく分けると、次の三つに分類することができます。

◎「消費」

生活を営むのに必要な支出

(家賃・水道光熱費・食費・生活用品費…etc)

◎「浪費」

生活を営むのに必要以上の支出/使った額以上のお金を回収できない支出

(ホストやキャバクラ代・ギャンブル代・趣味嗜好品の購入代…etc)

◎「投資」

使った額以上のお金を回収できる支出

(不動産投資・株式投資・暗号通貨投資・自己投資…etc)

生活を営むのに必要な支出

(家賃・水道光熱費・食費・生活用品費…etc)

◎「浪費」

生活を営むのに必要以上の支出/使った額以上のお金を回収できない支出

(ホストやキャバクラ代・ギャンブル代・趣味嗜好品の購入代…etc)

◎「投資」

使った額以上のお金を回収できる支出

(不動産投資・株式投資・暗号通貨投資・自己投資…etc)

このうち、投資と浪費に関しては、お金を使う側の目的意識によってどちらに分類されるのかが変わることがあります。

例えば、上ではキャバクラ代を「浪費」に分類しましたが、それは「女の子とお酒を飲んでその場を楽しみたい」という一時的な欲求を満たす目的でお金を使う場合です。仮に「プロの接客術やキャバ嬢の話術を学び、それを今後のビジネスに活かそう」という目的でキャバクラに行くのであれば、それは「投資」になり得ます。

例えば、上ではキャバクラ代を「浪費」に分類しましたが、それは「女の子とお酒を飲んでその場を楽しみたい」という一時的な欲求を満たす目的でお金を使う場合です。仮に「プロの接客術やキャバ嬢の話術を学び、それを今後のビジネスに活かそう」という目的でキャバクラに行くのであれば、それは「投資」になり得ます。

このように、お金の使い道(支出のパターン)は「消費」「浪費」「投資」の三つに分けることができます。

このうち、日常生活を営むのにかかる「消費」や、自分の一時的欲求を満たす類の「浪費」に対しては、どれだけお金を使ってもその後お金は増えません。電気代(消費)がどれだけ高くなっても、キャバクラで豪遊した額(浪費)がどれだけ高くても、それ自体は自分のお金が増えることにはつながりません。

賢くお金を増やせる人は、そのような「消費」や「浪費」ではなく、「投資」に対してより大きなお金を使います。

・良い不動産にお金を使ったり(不動産投資)

・良い銘柄にお金を使ったり(株式投資・暗号通貨投資)

・自分の知識やスキル向上にお金を使ったり(自己投資)

このようなことにお金を使うのです。この「投資」という行為は、お金を使ったその瞬間は、当然お金は減ることになるものの、長期的に見ればそのかけたお金は後に何倍にもなって返ってくることになります。

つまり投資というのは「後の自分に大きなお金をもたらしてくれるもの」にお金を使う行為のことです。いわば「資産」に対してお金を使う行為と言えます。不動産も、株も、そして自分自身の知識やスキルも、広い意味での「資産」になります。

この記事の冒頭で「大きなお金を手にしたければ、お金を使って『あるもの』を獲得し、その『あるもの』を基にしてより大きなお金を生み出していけばいい」と言いましたが、その『あるもの』とは広い意味での「資産」です。賢い人は、資産を基に大きなお金を生み出していこうとするのです。

繰り返しになりますが、自分の時間を奉仕するタイプの一般的な労働では、ここまで大きくお金を増やすことはできません。賢くお金を増やせる人は、このような「後の自分に大きなお金をもたらしてくれるもの」に対してお金を使い、それによって大きくお金を増やしていこうとするのです。

賢くお金を増やすためには、まずは自己投資

そしてこのような投資の中でも、一番はじめに実施しておくべきものは「自己投資」だと私は考えます。お金を払って勉強をして「自分でお金を生み出すための知識やスキルを身に着ける」、この自己投資が何よりもまず重要なことだと思っています。

私がそのように考える理由は、主に二つあります。

自己投資がまず重要となる理由①

一つ目の理由は、自己投資は他の投資と違ってリスクが一切なく、さらに比較的少額の投資であっても大きなリターンを見込むことができるからです。逆に言うと、自己投資以外の投資に関しては、リスクがある上に少額の投資ではそこまで大きなリターンが見込めません。

例えば、不動産投資であれば、そもそも少資金では始めることすらできません。不動産を購入するのには大きなお金が必要になるので、そもそも投資できる額が少額ではこれには手を出すこともできないのです。

また、株式投資は暗号通貨投資であれば、少額から始めること自体は可能です。しかし、これに関しても投資額が少額であれば、あまりメリットは感じられません。

仮に10万円をとある銘柄に投資してその価格が2倍になったとすれば、利益はプラス10万円になりますが、正直、10万円くらいであれば自分の力で稼いだ方が早いです。さらに、そこでかけたお金が逆に減ってしまうというリスクもあることを考えると、株式投資や暗号通貨投資も、投資額が小さい場合はそこまで大きなメリットがあるとは言えません。

それに対して、自己投資で培うことのできる知識やスキルというのは、一度手に入れればその後一生減ることはありません。一度鍛えた知識やスキルは、その後どれだけ使おうと失うことはないのです。それらは今後、どんな状況になったとしてもお金を生み出すのに貢献してくれます。

またこのような自己投資は、比較的少額からでも始めることができます。数万円あれば勉強代として教材を購入するくらいはできますし、数十万円あれば有力者に直接指導を受けて効率よく知識やスキルを身につけることが可能です。

数万〜数十万円の投資が自分の知識やスキルに変わり、その知識やスキルはその後減ることなく、ずっとお金を生み出すのに貢献してくれます。たった数十万円の投資が、後に1000万円に化けることもあるのです。

このように「少額から始められる上にリスクが一切ない」という点で、私は自己投資は一番初めに実施すべきものだと考えています。

自己投資がまず重要となる理由②

そしてもう一つの理由は、自己投資で培った知識やスキルは、その他の投資(株式投資や暗号通貨投資など)を実践する際にも、大きな精神安定剤としてプラスに機能するからです。

自己投資によって、自分でお金を生み出すための知識やスキルを身につけておくと、その後一定のリスクを伴う株式投資や暗号通貨投資に大きなお金を使う際にも、その恐怖心はそこまで感じなくなるのです。

よく、暗号通貨などのリスクを伴う投資なんかをやっていると、それを実践していない人から次のような質問をされることがあります。

「そんなに大きな額を投資して怖くないんですか?」

これはよくある常套句的な質問でもあると思うのですが、私はそのような質問をされた場合、3秒でこう返答します。

「いや、全く(怖くありません)」

ただ、その怖くない理由というは、別に「かけたお金を減らさない自信があるから」ではありません。

もちろん、私が暗号通貨などに投資をする際はある程度の知識をもとに銘柄をかなり選別して投資をしているので、毎回それなりの(お金を減らさない)自信はもっています。しかし、投資の相場というのは自分でコントロールができませんので、どれだけ自信をもって投資をしても、購入した銘柄の価値が購入時よりも下がってしまうことは普通にあるのです。

したがって「100%お金を減らさない自信がある」というわけではもちろんありません。

では、なぜお金が減ってしまう可能性があるのにそれでも投資をすることが「怖い」と感じないのか…。それは、たとえ一時的にお金が減っても、自分の力でまた生み出すことができるからです。

自己投資によって一定の知識やスキルを培い、お金を生み出せる自分になっていれば、お金が減ってしまう可能性が孕んでいても全く怖いと感じません。

「自分のスキルを駆使していつでもまたお金を生み出すことができる」

そのような状態になっているからこそ、臆することなく他の投資にも着手することができるのです。仮に一時的に投資した銘柄の価格が下がっても、あわてて狼狽売りなどをすることはありません。冷静な判断によってその後も行動することができます。

したがって、投資の中で初めの段階で行っておくべきなのは、お金を生み出せる自分になるための知識やスキルを身に着ける「自己投資」です。お金を使うことで、まずは自分の中に「知識・スキル・思考」を培い、それらをもとにさらに大きなお金を生み出せる状態を作ることから始めるのがいいです。

お金を「与えられる・生み出せる・増やせる」

ただし、ここで強調したいのは「リスクのある投資を始める前に、まずは自分に投資する」ということであり、一定のリスクを伴う株式投資なども、お金を賢く・効率よく増やすという点を鑑みれば、私は必要だと思ってます。お金を賢く増やすためには、自分の力でお金を生み出せる状態を構築した後は、リスクのある投資にも着手していくべきだと考えています。

なぜなら、自分の力でお金を生み出した場合、そこでの利益は「事業所得」となり、累進課税が適用されるからです。株などで稼ぐ投資の場合は「配当所得」や「譲渡所得」が適用されますが、自分の力でお金を生み出すのは「ビジネス」となるため「事業所得」が適用されるのです。

「配当所得・譲渡所得」と「事業所得」で一体何が違うかというと、大きく稼いだ場合の税率が全然違うんです。国に納める税金の額が、所得の種類によって変わるんです。そして日本の税制上、自分のビジネスだけで大きく稼いでも、自分に大きなお金は残らないような仕組みになっているんです。

お金を「与えられる」から「生み出せる」へ

ではどうすればいいかというと、結論として、自分のお金を増やしていくためには、次のA・B・Cのステップを順に踏んでいくのが賢明です。

A.(時間と引き換えに)お金を与えられる

B.(自分の力を使って)お金を生み出せる

C.(他者の力を使って)お金を増やせる

B.(自分の力を使って)お金を生み出せる

C.(他者の力を使って)お金を増やせる

まずは、時間を切り売りして「お金を与えられる」という状態から、自分に投資をして自分で「お金を生み出せる」という状態になるべきです。

Aの場合は、給与という形で組織の中で働いた時間をお金に換えることになりますが、人間の時間に限りがある以上、得られるお金にも限りがあります。

ただ、自分でお金を生み出せるBのレベルになれば、収入は労働時間に比例するのではなく、自分の実力に比例します。なので自分の中の知識・スキル・思考をどんどん高めていけば、労働時間に関係なく、収入はどんどん伸ばすことはできます。特に今はインターネットのインフラが整っているので、個人であっても場所の制約もなく全国どこにいる人にでもリーチすることが可能なので、実質的に収入は青天井に伸ばすことはできます。

しかし、先ほど言ったようにBでの利益というのは「事業所得」になるので、Aの「給与所得」と同じで累進課税になります。大きく稼いだ分だけ「税率」が高くなります。したがって、所得の額が大きければ、国にがっぽり持っていかれることになります。

仮に4000万円以上の所得がある場合、所得税で45%、住民税も合わせれば55%持っていかれます。つまりこの場合、所得の半分以上持っていかれるため、これ繰り返していてもそこまで多くのお金残らないのです(むしろお金を生み出す実力を発揮した分だけ損をするみたいな感じになります)

もちろん、この税制は国のルールですので、日本にいる限りは従わないわけにもいきません。

ちなみに、節税対策の一つとして「法人化をする」という手段を思いつく人がいるかもしれません。「会社を作ることで、自分が生み出したお金のうち、会社の所得と自分の所得を分けることで、国に納める全体の額を減らす」という手段です。

もちろん、これは一定の有効性はあるのですが、それでも節税には限界があります。現に(少し細かい話になりますが)、法人化すると社会保険への加入が義務付けられます。国民健康保険が社会保険にかわり、国民年金が厚生年金になるので、個人として支払う社会保険料は以前よりもかなり高くなったりします。

もちろん、これは一定の有効性はあるのですが、それでも節税には限界があります。現に(少し細かい話になりますが)、法人化すると社会保険への加入が義務付けられます。国民健康保険が社会保険にかわり、国民年金が厚生年金になるので、個人として支払う社会保険料は以前よりもかなり高くなったりします。

お金を「生み出せる」から「増やせる」へ

そこで、その次に重要になるのが、Cです。自分でお金を生み出せるようになったら、どれだけ大きく利益を出しても税率が一律20%となる株などの投資にも着手してお金を増やしていくこともした方が賢明です。

株式投資などのリスクを伴う投資は「お金を出す」ということ以外に自分が何かすることはありません。したがって、時間も労働力も費やすことはありません。

もちろん「何の案件にいくら投資するか」ということを吟味するのに時間をかけることはありますが、直接的な行動は「お金を出す」というだけです。逆に言うとそれ以外は何もできません。なので、Cでは時間も労力もかけずにお金を増やすことができるのです。

ただ、先ほども言ったように、Cにはリスクが伴いますので、Cに着手する前にBで先にビジネススキルを構築しておくというのがベストです。仮にCで失敗しても、その時はBでまた自分の力を駆使してお金を生み出すことができますし、逆にCで上手くいけば、それによって時間的にも経済的にも自由な方向に向かっていくことになります。

「お金の奴隷」から「お金の主人」へ

なお、ここでAとCを比較すると、Aの方は、自分の時間を奉仕してお金をもらっていることになります。お金を得るために自分の時間労働に割いていることになりますので、いわば「お金のために自分が働いている」ことになります。そしてそのお金にも上限があります。

一方でCは、自分の時間を使わずにお金を使ってお金を増やしていることになります。自分の自由な時間は確保できていることになるので、いわばAと比較すると「自分のためにお金を働かせている」ことになります。

お金のために自分が働くのか、自分のためにお金を働かせるのか、この二つの間では「時間的な自由度」も「得られるお金の額」も全然違うことになります。だからこそ、賢くお金を増やすためにはAからCに移っていくべきなのです(ただし、Bを経由して)

なお、もちろんこれは「お金を増やすために」ということに焦点を置いた話ですので、「自分のやりがい・使命感をどこに見出すのか」というのとはまた別の話です。

賢くお金を増やす方法のまとめ

それでは、最後にここまでの内容をまとめておきましょう。

賢くお金を増やす方法のまとめ

◎賢くお金を増やすためには「お金を使わず貯める」のではなく「お金を使って増やす」という考え方が重要。多くの人は前者の考え方をもつが、賢い人は後者の思考をもつ。

◎お金の使い道(支出のパターン)は「消費・浪費・投資」の三つがある。その中で、お金を増やすためには「投資」に対してお金を使うべき。

◎投資の中でも、初めの段階では「自己投資」が最も重要。

◎自己投資によって自分の力でお金を生み出せる状態を構築した後は、株式投資などの一定のリスクを伴う投資にも着手していくべき。その理由は、日本の税制上自分のビジネスだけではお金はそこまで多く残らないから。

◎お金の使い道(支出のパターン)は「消費・浪費・投資」の三つがある。その中で、お金を増やすためには「投資」に対してお金を使うべき。

◎投資の中でも、初めの段階では「自己投資」が最も重要。

◎自己投資によって自分の力でお金を生み出せる状態を構築した後は、株式投資などの一定のリスクを伴う投資にも着手していくべき。その理由は、日本の税制上自分のビジネスだけではお金はそこまで多く残らないから。

ぜひこの記事の内容を、ご自身の活動に生かしてほしいと思います。

なお、無料メールマガジンの中では、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

現在、メルマガにご登録いただいた方には、これまでの生き方・働き方の常識を根底から覆す電子書籍『AI時代における自分の人生の取り戻し方』を無料でプレゼントしています。