今回は「預貯金の知られざる真実」をテーマに書いていこうと思います。

上記をもとに「今の時代にどのような意識を持ってお金に接していくべきか」という考え方もこの記事で提示しますので、ぜひご自身の活動に活かしてほしいと思います。

それでは、まずは「預貯金の真実」について簡潔にまとめたこちらの動画をご覧ください。

以下では、この内容に沿って詳しく解説していきます。

まずは銀行預金の実態から説明から入りたいと思います。

銀行預金というのは、その言葉の通り「銀行にお金を預ける」ことを言います。私たちの多くは、銀行にお金を預けています。

しかし、この「預けている」という表現は、その実態から考えるとあまり適切な表現とは言えません。この行為は「預けている」と言うより「貸している」と言った方が正しいです。私たちの多くは、銀行にお金を貸していることになります。

なぜなら、銀行は私たちのお金を保管してくれているわけではなく、私たちのお金を使っているからです。私たちが銀行預金をした場合、銀行はそのお金を何らかの形で運用しています。

実際、銀行の財務諸表の一つである貸借対照表には、私たちの預金は負債の部に記載されています。私たちが銀行に入れたお金は、銀行にとっては負債なのです。つまりこのことからも、私たちは銀行にお金を「預けている」のではなく「貸している」ということが言えます。

したがって、私たちが預けている(正確には貸している)お金の総額は、銀行には置いてありません。

そして銀行が儲かるのは、私たちから借りた分の金利は小さく済ませ、他へ貸し付けた(正確には無から創造した)分の金利は大きく設定しているからです。

例えば、某メガバンクであれば、銀行が私たちから借りた分の利息は0.001%に設定されています。私の預金が100万円であれば、銀行は私に10円を利息として支払えばいいのです。一方、銀行がお金を貸す場合には、それよりはるかに高い利息が発生します。場合によっては10%を超えることもあります。

これによって銀行のビジネスは成り立っているのです。

![]()

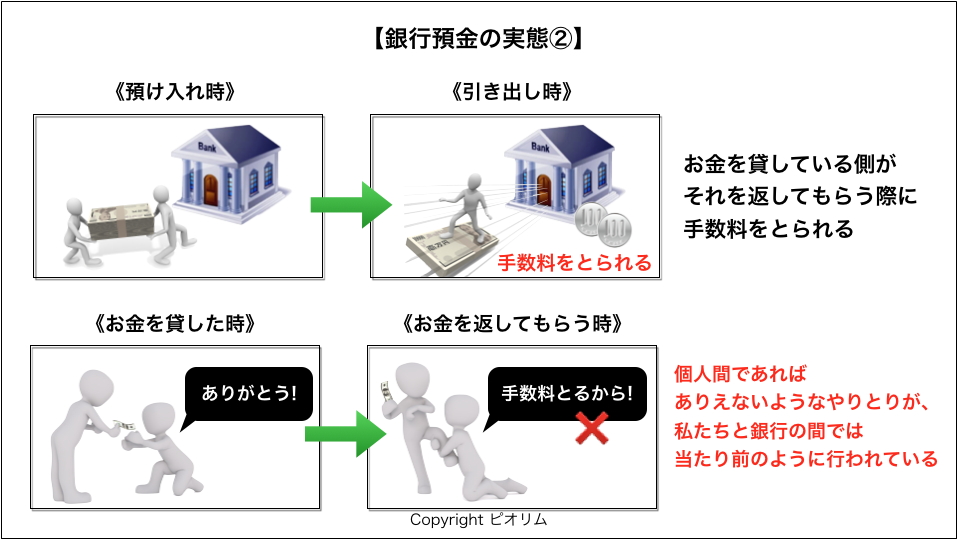

そして奇妙なことに、私たちが銀行預金をする場合、銀行にお金を貸している立場であるにもかかわらず、それを引き出す際には時間帯によっては手数料を取られることがあります。

もはやそれが当たり前のようになっているのでおかしいと思わない人も多いのですが、お金を貸した側が、それを返してもらう際に手数料を取られるというのは何とも奇妙な話です。

このような、個人間であればありえないようなやりとりが、私たちと銀行の間で行われていることになります。

そして私たちが銀行に貸した分の利息は、その手数料数回分(もしくはたった一回分)で消え去ってしまうことが多いです。だからこそ、銀行預金をしていてもお金が貯まることはないのです。

これは逆に言うと、銀行のマネタイズの手段が巧妙で上手いということも言えます。そしてそのあり方を「おかしい」と思わせないのも巧みです。

銀行預金に関しては、まずはこのような認識を持っておきましょう。もちろん、何かモノを購入する時の振込手段としては便利ですので、預金額をゼロにする人は現実的にいないと思います。ただ、利用する際にも上記のような正しい認識を持って利用していくべきです。

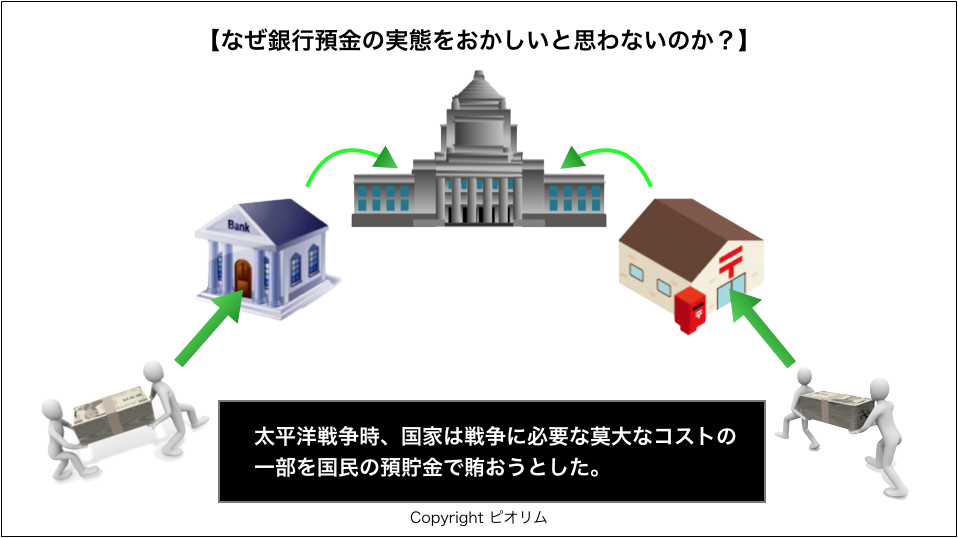

では、なぜこのような銀行預金の仕組みを、私たちはおかしいと思わないのでしょうか?

おかしいと思うどころか、世間一般には「銀行にお金を預けて貯金をすることはいいことだ」という風潮が蔓延しています。それは一体どうしてなのでしょうか?

まず、「私たちが銀行預金をすることで一番得をするのは誰なのか?」を冷静に考えてみると、最も得をするのは銀行などの金融機関です。なぜならすでに述べた通り、銀行は私たちからお金を借りることでビジネスを回して多くのお金を稼いでいるからです。

したがって逆の見方をすると「私たちが銀行預金をしないことで一番困るのは誰なのか?」と言えば、それは私たちではなく銀行です。私たちが預金をしなければ、銀行は私たちからお金を借りられないことになるため、非常に困るのです。

しかし、多くの人にはそのような認識はありません。銀行預金の実態は「銀行のためにお金を貸している」行為であるにもかかわらず、多くの人はその行為を「自分のためにお金を貯めている」と思い込んでいるのです。

では、そもそもなぜ多くの人は、銀行預金を「自分のため」だと錯覚しているのか?

多くの人がそのような意識を抱くようになった発端は、太平洋戦争にまで遡ります。太平洋戦争当時の国家の政策が「銀行預金=貯金=将来の自分のため」という観念を多くの人に抱かせるに至ったのです。

![]()

戦争になった際には、当然莫大なお金がかかります。特に太平洋戦争は、それ以前の日清戦争や日露戦争と比較しても比べものにならないくらい大きな額の戦費が必要だったと言われています。

国は、その莫大な戦費を調達するために、銀行や郵便局に預けられた国民のお金でその一部を賄おうとしたのです。そのため、国は国民に貯蓄を促そうとさまざまな施策を講じることになります。

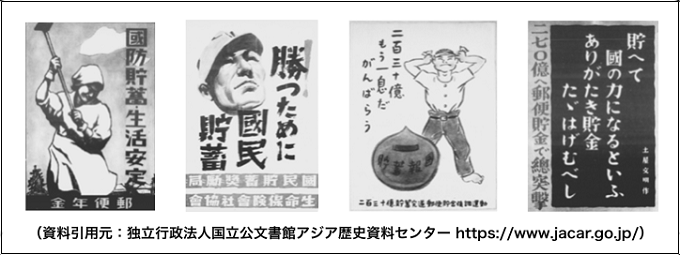

以下は当時国民に対して貯蓄を促すために作られたポスターです。そこには「国防貯蓄・生活安定」「勝つために国民貯蓄」といった言葉が掲げられています。

![]()

当時の貯蓄額には目標金額もあり、昭和17年度には230億円という目標が設定され、昭和18年度には270億円にまでその目標が引き上げらたことが、このポスターからもわかります。

このように、当時の日本は「自分たちが勝つために・自分たちの生活を守るために、お金を貯めよう」というスローガンを掲げ、国民に1円でも多くのお金を貯めさせて、それを戦争費用に充てていたのです。

国民の側も、このスローガンに感化され「自分たちのために国に貢献する」「国と一丸となって自分たちを守る!」という愛国心が芽生えるようになります。ここから「貯蓄をすることは素晴らしい」という意識が形成されることになったのです。

そしてそのような貯金に対する美徳意識は、当時の人々の教育によって世代を超えて引き継がれることになります。人々は、その美徳意識が生まれた経緯もよくわからないまま、教えられた言葉を鵜呑みにし「貯金は良いこと」という価値観だけが一人歩きするようになったのです。

その結果、時代が変わった今でも、多くの人は「貯金は素晴らしい」という意識を持っているというわけです。

しかし、この「貯金は素晴らしい」という価値観は、太平洋戦争当時「自分たちの国を守る」という目的のもとに機能していたものであり、今の時代に直接機能する価値観ではありません。

当時の時代背景ありきで生かされて価値観を、時代が変わった後にも無条件に採用するというのは非常に愚かなことです。

先に取り上げた銀行預金の実態に対して私たちがおかしいと思わないのも、これまで教えられてきたことや与えられた価値観を当たり前のものとして何の疑いも持たず、無条件にそれを採用しているからです。

したがって、貯金や預金に関しても、一度盲目的に信じ込んでいる価値観を取っ払い、今の時代におけるそれらの意義を自分なりに再定義してみるといいです。

今の時代における貯金や預金の意義をしっかり再定義することが、今後の自分の貯金と投資の配分を深く考えることができるきっかけになり、それが賢くお金を運用していけることにつながっていくはずです。

なお、無料メールマガジンの中ではこのようなお金の真実も踏まえつつ、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

![]()

この記事を読むことで理解できること

◎普段私たちが行っている預金や貯金の知られざる実態

◎多くの人がもち合わせるような「預金や貯金はいいことだ!」という意識が芽生えた歴史的背景

上記をもとに「今の時代にどのような意識を持ってお金に接していくべきか」という考え方もこの記事で提示しますので、ぜひご自身の活動に活かしてほしいと思います。

それでは、まずは「預貯金の真実」について簡潔にまとめたこちらの動画をご覧ください。

以下では、この内容に沿って詳しく解説していきます。

目次

銀行預金の実態①「お金を預けている?」

まずは銀行預金の実態から説明から入りたいと思います。

銀行預金というのは、その言葉の通り「銀行にお金を預ける」ことを言います。私たちの多くは、銀行にお金を預けています。

しかし、この「預けている」という表現は、その実態から考えるとあまり適切な表現とは言えません。この行為は「預けている」と言うより「貸している」と言った方が正しいです。私たちの多くは、銀行にお金を貸していることになります。

なぜなら、銀行は私たちのお金を保管してくれているわけではなく、私たちのお金を使っているからです。私たちが銀行預金をした場合、銀行はそのお金を何らかの形で運用しています。

実際、銀行の財務諸表の一つである貸借対照表には、私たちの預金は負債の部に記載されています。私たちが銀行に入れたお金は、銀行にとっては負債なのです。つまりこのことからも、私たちは銀行にお金を「預けている」のではなく「貸している」ということが言えます。

したがって、私たちが預けている(正確には貸している)お金の総額は、銀行には置いてありません。

そして銀行が儲かるのは、私たちから借りた分の金利は小さく済ませ、他へ貸し付けた(正確には無から創造した)分の金利は大きく設定しているからです。

例えば、某メガバンクであれば、銀行が私たちから借りた分の利息は0.001%に設定されています。私の預金が100万円であれば、銀行は私に10円を利息として支払えばいいのです。一方、銀行がお金を貸す場合には、それよりはるかに高い利息が発生します。場合によっては10%を超えることもあります。

・借りた分のお金の金利は小さい(支払う利息は少ない)

・貸した分のお金の金利は大きい(受け取る利息は多い)

・貸した分のお金の金利は大きい(受け取る利息は多い)

これによって銀行のビジネスは成り立っているのです。

なお、銀行は個人や企業にお金を貸し付ける際は「信用創造」という仕組みによって無からお金を生み出しています。これについてはこちらの記事「信用創造とは?銀行券誕生の歴史と預金を生む仕組みをわかりやすく解説」に詳しくまとめていますので、併せてご覧ください。

銀行預金の実態②「お金を貸しているのに…」

そして奇妙なことに、私たちが銀行預金をする場合、銀行にお金を貸している立場であるにもかかわらず、それを引き出す際には時間帯によっては手数料を取られることがあります。

もはやそれが当たり前のようになっているのでおかしいと思わない人も多いのですが、お金を貸した側が、それを返してもらう際に手数料を取られるというのは何とも奇妙な話です。

A「この前貸した1000円、返してくれない?」

B「いいよ。じゃあ手数料引いて890円返すね」

B「いいよ。じゃあ手数料引いて890円返すね」

このような、個人間であればありえないようなやりとりが、私たちと銀行の間で行われていることになります。

そして私たちが銀行に貸した分の利息は、その手数料数回分(もしくはたった一回分)で消え去ってしまうことが多いです。だからこそ、銀行預金をしていてもお金が貯まることはないのです。

これは逆に言うと、銀行のマネタイズの手段が巧妙で上手いということも言えます。そしてそのあり方を「おかしい」と思わせないのも巧みです。

ここまで述べてきた銀行の実態

◎私たちは銀行にお金を「預けている」のではなく「貸している」

◎金銭の貸し借りに関して個人間ではありえないやりとりが、個人と銀行との間では行われている

◎金銭の貸し借りに関して個人間ではありえないやりとりが、個人と銀行との間では行われている

銀行預金に関しては、まずはこのような認識を持っておきましょう。もちろん、何かモノを購入する時の振込手段としては便利ですので、預金額をゼロにする人は現実的にいないと思います。ただ、利用する際にも上記のような正しい認識を持って利用していくべきです。

なぜ銀行預金の実態を奇妙だと思わないのか?

では、なぜこのような銀行預金の仕組みを、私たちはおかしいと思わないのでしょうか?

おかしいと思うどころか、世間一般には「銀行にお金を預けて貯金をすることはいいことだ」という風潮が蔓延しています。それは一体どうしてなのでしょうか?

まず、「私たちが銀行預金をすることで一番得をするのは誰なのか?」を冷静に考えてみると、最も得をするのは銀行などの金融機関です。なぜならすでに述べた通り、銀行は私たちからお金を借りることでビジネスを回して多くのお金を稼いでいるからです。

したがって逆の見方をすると「私たちが銀行預金をしないことで一番困るのは誰なのか?」と言えば、それは私たちではなく銀行です。私たちが預金をしなければ、銀行は私たちからお金を借りられないことになるため、非常に困るのです。

しかし、多くの人にはそのような認識はありません。銀行預金の実態は「銀行のためにお金を貸している」行為であるにもかかわらず、多くの人はその行為を「自分のためにお金を貯めている」と思い込んでいるのです。

では、そもそもなぜ多くの人は、銀行預金を「自分のため」だと錯覚しているのか?

多くの人がそのような意識を抱くようになった発端は、太平洋戦争にまで遡ります。太平洋戦争当時の国家の政策が「銀行預金=貯金=将来の自分のため」という観念を多くの人に抱かせるに至ったのです。

「貯金は美徳である」という意識の誕生

戦争になった際には、当然莫大なお金がかかります。特に太平洋戦争は、それ以前の日清戦争や日露戦争と比較しても比べものにならないくらい大きな額の戦費が必要だったと言われています。

国は、その莫大な戦費を調達するために、銀行や郵便局に預けられた国民のお金でその一部を賄おうとしたのです。そのため、国は国民に貯蓄を促そうとさまざまな施策を講じることになります。

以下は当時国民に対して貯蓄を促すために作られたポスターです。そこには「国防貯蓄・生活安定」「勝つために国民貯蓄」といった言葉が掲げられています。

当時の貯蓄額には目標金額もあり、昭和17年度には230億円という目標が設定され、昭和18年度には270億円にまでその目標が引き上げらたことが、このポスターからもわかります。

このように、当時の日本は「自分たちが勝つために・自分たちの生活を守るために、お金を貯めよう」というスローガンを掲げ、国民に1円でも多くのお金を貯めさせて、それを戦争費用に充てていたのです。

国民の側も、このスローガンに感化され「自分たちのために国に貢献する」「国と一丸となって自分たちを守る!」という愛国心が芽生えるようになります。ここから「貯蓄をすることは素晴らしい」という意識が形成されることになったのです。

そしてそのような貯金に対する美徳意識は、当時の人々の教育によって世代を超えて引き継がれることになります。人々は、その美徳意識が生まれた経緯もよくわからないまま、教えられた言葉を鵜呑みにし「貯金は良いこと」という価値観だけが一人歩きするようになったのです。

その結果、時代が変わった今でも、多くの人は「貯金は素晴らしい」という意識を持っているというわけです。

今の時代における貯金と預金を再定義する

しかし、この「貯金は素晴らしい」という価値観は、太平洋戦争当時「自分たちの国を守る」という目的のもとに機能していたものであり、今の時代に直接機能する価値観ではありません。

当時の時代背景ありきで生かされて価値観を、時代が変わった後にも無条件に採用するというのは非常に愚かなことです。

先に取り上げた銀行預金の実態に対して私たちがおかしいと思わないのも、これまで教えられてきたことや与えられた価値観を当たり前のものとして何の疑いも持たず、無条件にそれを採用しているからです。

したがって、貯金や預金に関しても、一度盲目的に信じ込んでいる価値観を取っ払い、今の時代におけるそれらの意義を自分なりに再定義してみるといいです。

今の時代における貯金や預金の意義をしっかり再定義することが、今後の自分の貯金と投資の配分を深く考えることができるきっかけになり、それが賢くお金を運用していけることにつながっていくはずです。

なお、無料メールマガジンの中ではこのようなお金の真実も踏まえつつ、インターネットとAIを活用して自分自身でお金を生み出していく上で必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。

社会構造の変遷・時代の変化を正しく捉えながら、今の時代に自分にとっての最適なビジネスを学ぶことが可能ですので、これから自分のビジネスで(自分自身の力で)お金を生み出していきたいとお考えの場合はぜひ無料メルマガでの情報もお受け取りください。

⇒無料メールマガジン登録ページへ

現在、メルマガにご登録いただいた方には、これまでの生き方・働き方の常識を根底から覆す電子書籍『AI時代における自分の人生の取り戻し方』を無料でプレゼントしています。