ここでは「tZEROとINXの違い」をテーマに、主に次のことについて解説していこうと思います。

解説の過程で「米国の資金調達のルール」にも詳しく触れていますので、結果的にそれらの知識も獲得できる内容になっています。

まずは大前提として、アメリカにおける資金調達のルールの説明から入ります。

米国では、企業が証券の募集・販売を行う際(証券を発行して資金調達をする際)には、次のA・Bどちらかの手続きを踏まなければならないとされています。

これは1933年証券法に基づく決まりごとであり、その根底には「投資家を保護する」という目的があります。企業が資金を調達をする場合に、そのお金を出す側の立場を守ろうという考えに基づく規定です。

そのため、基本的には証券を発行して公募を行う企業はしっかりとした目論見書を提出し、監視機関であるSECからその承認を受ける必要があります。その点では、証券の募集・販売を行う際にはAが基本と言えます。

しかし、SECへの登録手続きにかかる費用は(その書類作成の費用も含めると)かなり高額になってしまい、さらに登録の承認を受けるまでにも相当な時間も要することになります。そのため、資金力の限られた中小企業やスタートアップ企業がSECへの登録の届出をすることは現実的ではありません。

そこで、“一定の条件”のもとであればSECへの登録をせずとも証券の募集・販売が許されるBが用意されているのです(この“一定の条件”の中身は後述します)。結果として、立ち上げたばかりのスタートアップ企業が証券を発行して資金調達をする場合、そのほとんどがBを選択することになります。

ちなみに、上記A・Bどちらの手続きも経ることもなく証券を発行して資金調達をした場合、それは連邦法に違反した「犯罪」という扱いになります。

tZERO社の「TZROP」とINX社の「INXトークン」はどちらもセキュリティートークンであり、それらは名前の通りデジタル化した“証券”なので、その発行・募集の際にはA・Bどちらかの手続きを踏む必要があるのです。

では、tZERO社とINX社がセキュリティトークンを発行して資金調達をする際は、それぞれA・Bどちらの手段を選択したのか…?それは以下の通りです。

tZERO社はSECへの登録免除の適用を受けて資金調達を実施し、一方のINX社はSECへの登録の承認を受けて資金調達を実施したことになります。

以下、それぞれを詳しく説明します。

まず、tZERO社はSECへの登録免除の適用を受けたわけですが、そもそもその登録免除規定にはいくつか種類があります。ざっと並べると以下の通りです。

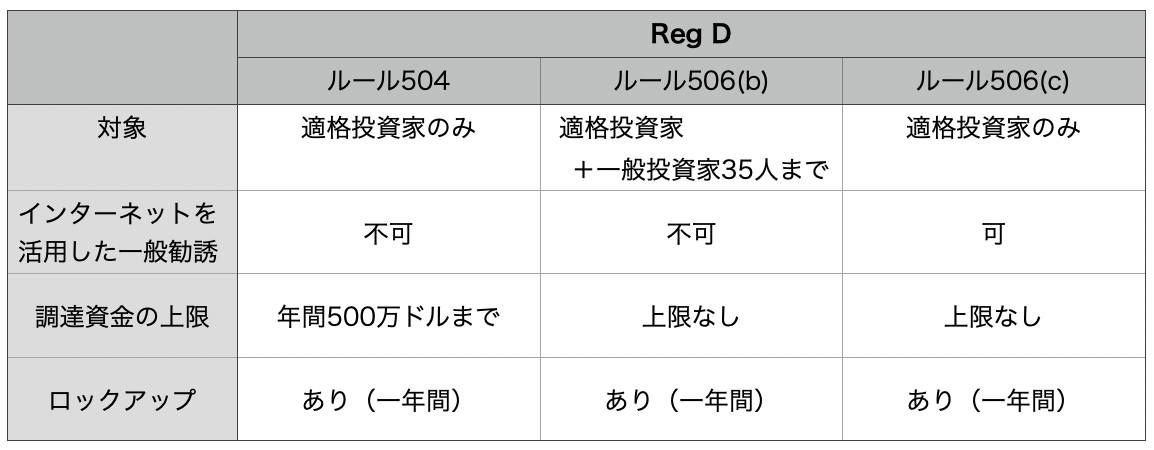

さらに、上記Reg Dの規定には「ルール504・ルール506(b)・ルール506(c)」という3つの類型があり、米国内の投資家から資金調達を行う企業はこれら3つの中から一つを選択することになります。

それぞれの類型の中身を簡潔にまとめると次のようになります。

上記の登録免除規定のうち、tZERO社は「Reg Dのルール506(c)」に基づき、適格投資家向けに優先株トークン(TZROP)を発行し資金調達を実施しました。このルール506(c)は、インターネットを活用して広く勧誘ができるという点がポイントです。

ただしいずれの類型を選択するにせよ、このReg Dに基づく募集に参加できるのは基本的には“適格投資家のみ”です(ルール506(b)のみ一般投資家35人まで可)。米国の適格投資家の基準は「過去二年間の年収が20万ドル以上 or 保有資産100万ドル以上」となりますが、その認定を受けていない米国の一般投資家は私募には参加できません。

そのため、このような私募では参加できる投資家の数が限られることになります。「多数の一般投資家から少しずつ資金を調達する」のではなく「限られた数の投資家から一口サイズ(最低投資額)の大きなお金を調達する」ことになるのです。

結果として、TZROPの私募は2017年12月から2018年8月まで実施され、最終的には約1000人の大口投資家から総額1.34億ドル(約150億円)を調達しました。

なお、Reg Dでは1年間のロックアップ期間が設けられているので、私募に参加した米国投資家は企業の資金調達が完了してから丸1年間は取得した証券を売ることができません。逆に言えば、資金調達完了から1年が経過すれば売買可能となります。資金調達完了の1年後に流動性が生まれるということです。

tZEROの場合は2018年8月に資金調達を完了したので、1年後の2019年8月にtZERO ATSという取引所にて一般での相対取引が可能になりました。

これに対し、INX社はセキュリティトークン発行・募集に際して「SECに登録する」という手段をとりました。セキュリティトークンがSEC登録プロセスを経て募集されるのはこのINXが世界初の事例となります。

そもそも、SECに登録するには「Form F-1」という詳細な目論見書を提出する必要があり、先ほどのReg Dに基づく免除規定の適用を受ける際に提出する「Form D」とは比較にならないほどその作成は大変です。つまり、INX社は資金調達の簡易性を優先せず、あえて高額な手続き費用と多くの時間を費やしてセキュリティトークンの発行・募集を実施したことになります。

SECに登録の許可が下りた場合、証券の募集は「私募」ではなく「公募」となります。つまり、その場合は一部の適格投資家のみを対象とするのではなく、多くの一般投資家もセールに参加することができるのです。したがって、一般投資家も参加できるよう最低投資金額もそこまで高くはないことがほとんどです。

INXの公募は2020年8月から2021年4月まで実施され、機関投資家と個人投資家合わせて約7200人がセールに参加しました。最終的な資金調達の総額は8500万ドル(約93億円)に上っています。

また、公募の場合はロックアップ期間はありません。これも私募の場合と大きく異なる点です。したがって、資金調達終了後まもなくして流動性が生まれることになります。

INXの場合、資金調達終了の1ヶ月後に自社の取引所「Openfinance(現INX Securities)」に上場となる予定でしたが、少しだけ延期になりました。結果として、資金調達終了後の3ヶ月後(2021年7月)に上場を果たして一般の売買が可能になりました。

ここまで、tZERO社とINX社が実施した資金調達方法の違いを説明してきました。

資金調達の“額”に関して言えば、tZEROもINXも巨額の資金調達を実現しているため、両者ともにプライマリーは大成功と言えると思います。しかし、その後のセカンダリーにおいてはその市場に出た直後を比較すると両者の勢いには差が出たような印象を受けます。

TZROPに関しては、2019年8月に一般売買が可能になってからしばらくは取引ボリュームは少なく、取引板もスカスカな状態が続きました。取引がtZERO ATSという私設取引所での相対取引であることも取引量が少ない理由の一つにはなり得ますが、相対取引であること自体は後述のINXも同じです。

なので、ここは単純にtZEROが新規ユーザーの獲得(流動性の向上)に苦戦したと言えると思います。その苦戦した原因をいくつか述べると、次の事項が挙げられるかと思います。

TZROPの価格に関しては、セール参加時の熱が冷めてしまった人やセール時とは状況が変わって損切りせざるを得なくなった人たちが売りに出したこともあり、当初からセール時の10ドルを大きく割ってしまいました。一時、2020年7月頃に一気に取引ボリュームが増えて9ドル近くまで回復しましたが、その後は勢いも低迷し、当記事執筆時点で価格は5ドル前後を推移しています。

一方のINXトークンに関しては、2021年7月に一般売買が開始になって以降もかなり大きな盛り上がりを見せていました。取引所「INX Securities(旧Openfinance)」の口座開設件数は勢いよく伸び、当初から取引ボリュームも大きく、結果として上場わずか1ヶ月で価格はセール時の4倍を記録しました。

ここまで勢いをつけた理由は様々あると思いますが、個人的には次の四つが大きな要因だと考えています。

上記四つはすべてtZEROが苦戦したポイントをクリアするものになっています。

まず、①(セール時期が仮想通貨市場の高騰時期と重なったこと)は偶然の出来事ではありますが、実はこの①が最も大きな要因だと考えています。投資の市場が盛り上がらなければ人々の投資意欲も湧かず、新規投資案件に多くの人の目が向くこともまずないからです。

おそらくこの時期にたまたまINXの存在を知り、そこで初めて「セキュリティトークン」という言葉を聞いた人も多いと思います。事実、私が2年前に出したセキュリティトークンの動画もこの時期になって一気に再生数が伸びました(遅ぇーよ!笑)

そして②と③に関しては偶然ではなく、公募であるがゆえに生じた必然と取ることができます。仮にこれが私募であれば、②と③の状況を作ることは不可能ですので(特に②)、この辺りはおそらくINXの経営陣がはじめから見越していたことだと思われます。あえて難易度の高い「SEC登録」の手段を選択したのには、ここをクリアして流動性を確保する狙いもあったと考えるのが自然です。

すると、④も仮想通貨民を取り込んで流動性を作るための意図的な施策であると考えられます。メタマスクからETHを送金するだけで自動的にUSDにコンバートできるシステムは仮想通貨民からすると参入しやすいはずです。また、INXは取引が24時間365日可能であることも仮想通貨民からは受け入れられやすいと思います。

このようにセカンダリー市場の結果だけを見ると、tZEROは苦戦し、それとは対照的にINXは順調に勢い伸ばしていると言えます。

しかし、ここからわかるのは「INX経営陣のマーケティングが優れている」ということであり、決してtZEROのプロジェクトの中身が劣っているわけでもなければ、プロジェクト自体が進んでいないということでもありません。

投資家全体を俯瞰すると「その時たまたま知ってタイミングよく保有できたINXに過度な期待を寄せる投資家が多い」というだけで、これは別の見方をすれば「INXを盲信するあまり、未だにtZEROの魅力に気づいてない人が多い」と取ることもできます。事実、tZEROはtZERO ATSと繋ぐ証券会社が増えることで今後どんどん流動性が増すことになりますし、BSTXという起爆剤も抱えているのでまだまだ大きな可能性があります。

個人的にはtZEROもINXもどちらにも期待しているのですが、現時点で一つだけINX側の残念な点を挙げるとすれば「なぜかtZEROを格下の取引所とみなしてSNSで喧伝しているリテラシーの低い無知なINX保有者が一部存在する」という点ですかね。こういうホルダーがINXの価値を下げているのですが…。

基本的に、それは既存のものを崇拝することでしか自分の立場を確立できず、さらに敵対するものを批判することでしかその立場を守ることもできない哀れな人間のすることだと感じています(持ち家vs賃貸論争で自分が属する方を正当化したいと思うあまり、対峙する立場の側を必死になって批判してしまうみたいな…)

頑張っているのは企業の経営陣であり、投資家は所詮お金を出してるだけで何をコントロールすることもできません。また、経営陣でないのであれば別に両方を応援しても何も問題ないわけです。

いずれにせよセキュリティトークン市場自体が盛り上がればどちらにとってもプラスになると思いますので、何を保有していようとポジション取りに躍起にならず、穏やかな気持ちで見守っていくのが良いと思います。

最後に、私が2019年に投稿したセキュリティトークン解説動画を掲載しておきますので、併せて視聴してご自身の情報収集に役立てて下さい。

この記事を読むことで理解できること

◎tZERO社とINX社がセキュリティトークン発行の際に実施した資金調達方法の違いとは?

◎tZERO ATSとINX Securities(旧Openfinance)の間で生まれている格差とは?

◎現在両者の取引所間で格差が生まれている大きな要因とは?

解説の過程で「米国の資金調達のルール」にも詳しく触れていますので、結果的にそれらの知識も獲得できる内容になっています。

目次

米国の資金調達のルール

まずは大前提として、アメリカにおける資金調達のルールの説明から入ります。

米国では、企業が証券の募集・販売を行う際(証券を発行して資金調達をする際)には、次のA・Bどちらかの手続きを踏まなければならないとされています。

A. SECに登録する

B. SECへの登録免除の適用を受ける

(※SEC=米国証券取引委員会)

B. SECへの登録免除の適用を受ける

(※SEC=米国証券取引委員会)

これは1933年証券法に基づく決まりごとであり、その根底には「投資家を保護する」という目的があります。企業が資金を調達をする場合に、そのお金を出す側の立場を守ろうという考えに基づく規定です。

そのため、基本的には証券を発行して公募を行う企業はしっかりとした目論見書を提出し、監視機関であるSECからその承認を受ける必要があります。その点では、証券の募集・販売を行う際にはAが基本と言えます。

しかし、SECへの登録手続きにかかる費用は(その書類作成の費用も含めると)かなり高額になってしまい、さらに登録の承認を受けるまでにも相当な時間も要することになります。そのため、資金力の限られた中小企業やスタートアップ企業がSECへの登録の届出をすることは現実的ではありません。

そこで、“一定の条件”のもとであればSECへの登録をせずとも証券の募集・販売が許されるBが用意されているのです(この“一定の条件”の中身は後述します)。結果として、立ち上げたばかりのスタートアップ企業が証券を発行して資金調達をする場合、そのほとんどがBを選択することになります。

ちなみに、上記A・Bどちらの手続きも経ることもなく証券を発行して資金調達をした場合、それは連邦法に違反した「犯罪」という扱いになります。

tZERO社の「TZROP」とINX社の「INXトークン」はどちらもセキュリティートークンであり、それらは名前の通りデジタル化した“証券”なので、その発行・募集の際にはA・Bどちらかの手続きを踏む必要があるのです。

tZEROとINXの資金調達の違い

では、tZERO社とINX社がセキュリティトークンを発行して資金調達をする際は、それぞれA・Bどちらの手段を選択したのか…?それは以下の通りです。

tZERO社とINX社の資金調達

◎「tZERO社」→Bを採用(私募)

◎「INX社」→Aを採用(公募)

◎「INX社」→Aを採用(公募)

tZERO社はSECへの登録免除の適用を受けて資金調達を実施し、一方のINX社はSECへの登録の承認を受けて資金調達を実施したことになります。

以下、それぞれを詳しく説明します。

SECの登録免除規定

まず、tZERO社はSECへの登録免除の適用を受けたわけですが、そもそもその登録免除規定にはいくつか種類があります。ざっと並べると以下の通りです。

◆【Reg D(レギュレーションD)】

米国内の投資家向けに証券の募集・販売をする際の登録免除規定

◆【Reg S(レギュレーションS)】

米国外の投資家向けに証券の募集・販売をする際の登録免除規定

◆【Reg A+(レギュレーションAプラス)】

小規模な公募(少額IPO)をする際の登録免除規定

米国内の投資家向けに証券の募集・販売をする際の登録免除規定

◆【Reg S(レギュレーションS)】

米国外の投資家向けに証券の募集・販売をする際の登録免除規定

◆【Reg A+(レギュレーションAプラス)】

小規模な公募(少額IPO)をする際の登録免除規定

さらに、上記Reg Dの規定には「ルール504・ルール506(b)・ルール506(c)」という3つの類型があり、米国内の投資家から資金調達を行う企業はこれら3つの中から一つを選択することになります。

それぞれの類型の中身を簡潔にまとめると次のようになります。

tZERO社は私募を実施

上記の登録免除規定のうち、tZERO社は「Reg Dのルール506(c)」に基づき、適格投資家向けに優先株トークン(TZROP)を発行し資金調達を実施しました。このルール506(c)は、インターネットを活用して広く勧誘ができるという点がポイントです。

ただしいずれの類型を選択するにせよ、このReg Dに基づく募集に参加できるのは基本的には“適格投資家のみ”です(ルール506(b)のみ一般投資家35人まで可)。米国の適格投資家の基準は「過去二年間の年収が20万ドル以上 or 保有資産100万ドル以上」となりますが、その認定を受けていない米国の一般投資家は私募には参加できません。

そのため、このような私募では参加できる投資家の数が限られることになります。「多数の一般投資家から少しずつ資金を調達する」のではなく「限られた数の投資家から一口サイズ(最低投資額)の大きなお金を調達する」ことになるのです。

結果として、TZROPの私募は2017年12月から2018年8月まで実施され、最終的には約1000人の大口投資家から総額1.34億ドル(約150億円)を調達しました。

なお、Reg Dでは1年間のロックアップ期間が設けられているので、私募に参加した米国投資家は企業の資金調達が完了してから丸1年間は取得した証券を売ることができません。逆に言えば、資金調達完了から1年が経過すれば売買可能となります。資金調達完了の1年後に流動性が生まれるということです。

tZEROの場合は2018年8月に資金調達を完了したので、1年後の2019年8月にtZERO ATSという取引所にて一般での相対取引が可能になりました。

tZERO社の資金調達のポイント

◎SECへの登録免除の適用を受けての資金調達(Reg Dのルール506(c)に基づく私募)

◎セール期間は2017年12月〜2018年8月

◎米国内では適格投資家のみ参加

◎私募に参加した投資家は約1000人

◎資金調達の総額は1.34億ドル(約150億円)

◎資金調達完了の1年後(2019年8月)に相対取引にて一般売買可能となった

◎セール期間は2017年12月〜2018年8月

◎米国内では適格投資家のみ参加

◎私募に参加した投資家は約1000人

◎資金調達の総額は1.34億ドル(約150億円)

◎資金調達完了の1年後(2019年8月)に相対取引にて一般売買可能となった

INX社は公募を実施

これに対し、INX社はセキュリティトークン発行・募集に際して「SECに登録する」という手段をとりました。セキュリティトークンがSEC登録プロセスを経て募集されるのはこのINXが世界初の事例となります。

そもそも、SECに登録するには「Form F-1」という詳細な目論見書を提出する必要があり、先ほどのReg Dに基づく免除規定の適用を受ける際に提出する「Form D」とは比較にならないほどその作成は大変です。つまり、INX社は資金調達の簡易性を優先せず、あえて高額な手続き費用と多くの時間を費やしてセキュリティトークンの発行・募集を実施したことになります。

SECに登録の許可が下りた場合、証券の募集は「私募」ではなく「公募」となります。つまり、その場合は一部の適格投資家のみを対象とするのではなく、多くの一般投資家もセールに参加することができるのです。したがって、一般投資家も参加できるよう最低投資金額もそこまで高くはないことがほとんどです。

INXの公募は2020年8月から2021年4月まで実施され、機関投資家と個人投資家合わせて約7200人がセールに参加しました。最終的な資金調達の総額は8500万ドル(約93億円)に上っています。

また、公募の場合はロックアップ期間はありません。これも私募の場合と大きく異なる点です。したがって、資金調達終了後まもなくして流動性が生まれることになります。

INXの場合、資金調達終了の1ヶ月後に自社の取引所「Openfinance(現INX Securities)」に上場となる予定でしたが、少しだけ延期になりました。結果として、資金調達終了後の3ヶ月後(2021年7月)に上場を果たして一般の売買が可能になりました。

INX社の資金調達のポイント

◎SECに登録をした上での資金調達(公募)

◎セール期間は2020年8月〜2021年4月

◎適格投資家だけでなく一般投資家も参加

◎公募に参加した投資家は約7200人

◎資金調達の総額は8500万ドル(約93億円)

◎資金調達完了の3ヶ月後(2021年7月)に相対取引にて一般売買可能となった

◎セール期間は2020年8月〜2021年4月

◎適格投資家だけでなく一般投資家も参加

◎公募に参加した投資家は約7200人

◎資金調達の総額は8500万ドル(約93億円)

◎資金調達完了の3ヶ月後(2021年7月)に相対取引にて一般売買可能となった

tZEROとINXの流通市場での差

ここまで、tZERO社とINX社が実施した資金調達方法の違いを説明してきました。

資金調達の“額”に関して言えば、tZEROもINXも巨額の資金調達を実現しているため、両者ともにプライマリーは大成功と言えると思います。しかし、その後のセカンダリーにおいてはその市場に出た直後を比較すると両者の勢いには差が出たような印象を受けます。

tZERO ATSの状況

TZROPに関しては、2019年8月に一般売買が可能になってからしばらくは取引ボリュームは少なく、取引板もスカスカな状態が続きました。取引がtZERO ATSという私設取引所での相対取引であることも取引量が少ない理由の一つにはなり得ますが、相対取引であること自体は後述のINXも同じです。

なので、ここは単純にtZEROが新規ユーザーの獲得(流動性の向上)に苦戦したと言えると思います。その苦戦した原因をいくつか述べると、次の事項が挙げられるかと思います。

①「資金調達時には適格投資家しか参加できず、一般取引開始時(2019年8月)は仮想通貨が電子ゴミと化していて多くの人々の投資意欲も薄れていたため、一般の仮想通貨民をうまく取り込めなかったこと」

②「1年間のロックアップ期間があったため、一般取引開始時にはセール参加時の熱が冷めてしまう適格投資家もいたこと」

③「証券口座であるtZERO Markets(当初はDinosaur Financial Group)の口座開設の難易度が(特に外国人には)高かったこと」

④「当初tZEROでは入金は米ドルしか受け付けておらず、わざわざ海外送金をしなければならない外国人にとってそれが参入障壁になっていたこと」

②「1年間のロックアップ期間があったため、一般取引開始時にはセール参加時の熱が冷めてしまう適格投資家もいたこと」

③「証券口座であるtZERO Markets(当初はDinosaur Financial Group)の口座開設の難易度が(特に外国人には)高かったこと」

④「当初tZEROでは入金は米ドルしか受け付けておらず、わざわざ海外送金をしなければならない外国人にとってそれが参入障壁になっていたこと」

TZROPの価格に関しては、セール参加時の熱が冷めてしまった人やセール時とは状況が変わって損切りせざるを得なくなった人たちが売りに出したこともあり、当初からセール時の10ドルを大きく割ってしまいました。一時、2020年7月頃に一気に取引ボリュームが増えて9ドル近くまで回復しましたが、その後は勢いも低迷し、当記事執筆時点で価格は5ドル前後を推移しています。

INX Securitiesの状況

一方のINXトークンに関しては、2021年7月に一般売買が開始になって以降もかなり大きな盛り上がりを見せていました。取引所「INX Securities(旧Openfinance)」の口座開設件数は勢いよく伸び、当初から取引ボリュームも大きく、結果として上場わずか1ヶ月で価格はセール時の4倍を記録しました。

ここまで勢いをつけた理由は様々あると思いますが、個人的には次の四つが大きな要因だと考えています。

①「INXのセール後半の時期にちょうど仮想通貨市場が大きく盛り上がり、セール終了直前の2021年4月に仮想通貨市場から急に人が流れてきてセール参加者が殺到したこと」

②「ロックアップ期間がなく、多くの人のセール参加時の熱が冷めないまま取引所に上場を果たしたこと」

③「一般投資家もセール参加可能であったことから、自然と熱を持った多くの人が集まるコミュニティが形成され、そこを中心に広く啓蒙活動や口座開設サポートが行われるようになったこと」

④「INXでは当初からETHの送金を通じて購入ができるので、これまでに仮想通貨に触れている人にとっては参入障壁にならないこと」

②「ロックアップ期間がなく、多くの人のセール参加時の熱が冷めないまま取引所に上場を果たしたこと」

③「一般投資家もセール参加可能であったことから、自然と熱を持った多くの人が集まるコミュニティが形成され、そこを中心に広く啓蒙活動や口座開設サポートが行われるようになったこと」

④「INXでは当初からETHの送金を通じて購入ができるので、これまでに仮想通貨に触れている人にとっては参入障壁にならないこと」

上記四つはすべてtZEROが苦戦したポイントをクリアするものになっています。

まず、①(セール時期が仮想通貨市場の高騰時期と重なったこと)は偶然の出来事ではありますが、実はこの①が最も大きな要因だと考えています。投資の市場が盛り上がらなければ人々の投資意欲も湧かず、新規投資案件に多くの人の目が向くこともまずないからです。

おそらくこの時期にたまたまINXの存在を知り、そこで初めて「セキュリティトークン」という言葉を聞いた人も多いと思います。事実、私が2年前に出したセキュリティトークンの動画もこの時期になって一気に再生数が伸びました(遅ぇーよ!笑)

そして②と③に関しては偶然ではなく、公募であるがゆえに生じた必然と取ることができます。仮にこれが私募であれば、②と③の状況を作ることは不可能ですので(特に②)、この辺りはおそらくINXの経営陣がはじめから見越していたことだと思われます。あえて難易度の高い「SEC登録」の手段を選択したのには、ここをクリアして流動性を確保する狙いもあったと考えるのが自然です。

すると、④も仮想通貨民を取り込んで流動性を作るための意図的な施策であると考えられます。メタマスクからETHを送金するだけで自動的にUSDにコンバートできるシステムは仮想通貨民からすると参入しやすいはずです。また、INXは取引が24時間365日可能であることも仮想通貨民からは受け入れられやすいと思います。

tZEROとINX、どちらに期待?

このようにセカンダリー市場の結果だけを見ると、tZEROは苦戦し、それとは対照的にINXは順調に勢い伸ばしていると言えます。

しかし、ここからわかるのは「INX経営陣のマーケティングが優れている」ということであり、決してtZEROのプロジェクトの中身が劣っているわけでもなければ、プロジェクト自体が進んでいないということでもありません。

投資家全体を俯瞰すると「その時たまたま知ってタイミングよく保有できたINXに過度な期待を寄せる投資家が多い」というだけで、これは別の見方をすれば「INXを盲信するあまり、未だにtZEROの魅力に気づいてない人が多い」と取ることもできます。事実、tZEROはtZERO ATSと繋ぐ証券会社が増えることで今後どんどん流動性が増すことになりますし、BSTXという起爆剤も抱えているのでまだまだ大きな可能性があります。

個人的にはtZEROもINXもどちらにも期待しているのですが、現時点で一つだけINX側の残念な点を挙げるとすれば「なぜかtZEROを格下の取引所とみなしてSNSで喧伝しているリテラシーの低い無知なINX保有者が一部存在する」という点ですかね。こういうホルダーがINXの価値を下げているのですが…。

基本的に、それは既存のものを崇拝することでしか自分の立場を確立できず、さらに敵対するものを批判することでしかその立場を守ることもできない哀れな人間のすることだと感じています(持ち家vs賃貸論争で自分が属する方を正当化したいと思うあまり、対峙する立場の側を必死になって批判してしまうみたいな…)

頑張っているのは企業の経営陣であり、投資家は所詮お金を出してるだけで何をコントロールすることもできません。また、経営陣でないのであれば別に両方を応援しても何も問題ないわけです。

いずれにせよセキュリティトークン市場自体が盛り上がればどちらにとってもプラスになると思いますので、何を保有していようとポジション取りに躍起にならず、穏やかな気持ちで見守っていくのが良いと思います。

最後に、私が2019年に投稿したセキュリティトークン解説動画を掲載しておきますので、併せて視聴してご自身の情報収集に役立てて下さい。

本サイトではセキュリティトークンに関する記事を複数公開していますので以下も参考にしていただければと思います。

◎「セキュリティトークンとは?IPO・ICO・STOの違いとデジタル証券の可能性」

◎「ユーティリティトークンとセキュリティトークンの違い」

◎「セキュリタイズが「tZERO vs INX」の取引所抗争に割って入る」

◎「Securitize Markets口座開設方法(セキュリタイズID登録から全て解説)」

◎「セキュリティトークンとは?IPO・ICO・STOの違いとデジタル証券の可能性」

◎「ユーティリティトークンとセキュリティトークンの違い」

◎「セキュリタイズが「tZERO vs INX」の取引所抗争に割って入る」

◎「Securitize Markets口座開設方法(セキュリタイズID登録から全て解説)」