今回は「Security Token(セキュリティトークン)の未来」をテーマに書いていきます。

今回の記事で、これから投資をする立場として把握しておくべき必須の基礎知識を身につけられるようになります。

それでは、まずは「セキュリティトークン」について解説したこちらの動画からご覧下さい。

以下、この動画の内容に沿って詳しく解説していきます。

今回のメインテーマは「セキュリティトークン」と「STO」です。そしてこれらを理解するにあたっては、その前提として次の二つのことを把握しておく必要があります。

企業は「資金を調達する側」であり、投資家は「その企業に資金を提供する側」です。

この両者の動きや特徴を理解できて初めて、セキュリティトークンを正しく認識できるようになります。そして上記二つの市場がしっかりと理解できるからこそ、IPO・ICOと比較した上でのSTOという新しい資金調達方法が正しく把握できるようになるのです。

したがって、ここではこのセキュリティトークンとSTOをしっかりと理解するために上記二つの市場における企業と投資家の特徴から解説していきたいと思います。

![]()

まずは一般的な企業の資金調達方法の説明から入ります。

基本的に、ビジネスを始めようと思った場合にははじめにまとまった額の「お金」が必要になります。一定額の資金を元手として事業をスタートさせていくことになるのです。

では、その事業スタートのための資金をどこから調達するのか?

それは、大きく言えば次の3通りです。

このうちAは「自分が投資家となって自分の事業に出資する」ことを意味するので、実質的にはCと一緒です。

A=「自分が投資家として自分の事業に出資する」

C=「自分以外の投資家が自分の事業に出資してくれる」

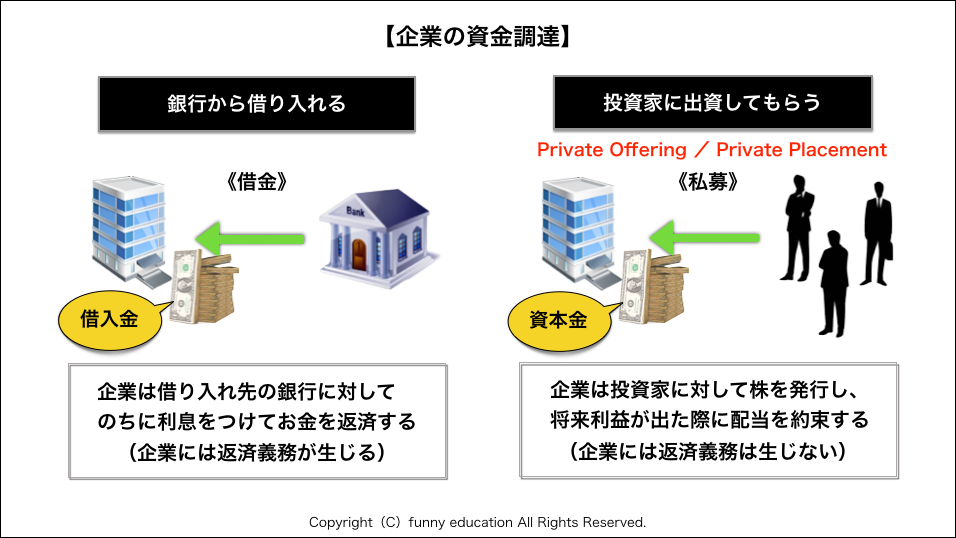

上記の違いがあるだけで「投資家が出資をする」という点では同じです。したがって、事業をスタートさせるための資金調達方法をざっくり言えば「銀行から借り入れる」か「投資家に出資をしてもらう」か、この2パターンになります。

このうち銀行から借り入れをする場合、そのお金は企業にとっては「借金」という形になります。会計上の括りとしては「借入金」という扱いです。なので、企業は借り入れ先の銀行に対して、のちに利息をつけお金を返済する義務を負います。

日本で起業をしようと思った場合、どちらかと言えばこの「銀行からお金を借りる」という形がまだ一般的です。自分で貯めたお金(自己資金)で起業する場合を除けば、資金調達の手段としては「自分の信用を担保に銀行からお金を借りる」ケースが多いです。

一方投資家に出資をしてもらう場合は、直接個人からお金を出してもらうことになります。

この場合は銀行借入とは違い、借金ではないので企業は投資家にお金を返済する義務は生じません。企業は投資家に対して株式を発行して「将来利益を生み出した際に配当という形で利益を分配します」と約束しているので、返済をする必要がないのです。ここで調達するお金は会計上の括りとしては「資本金」になります。

このような資金調達方法を、英語で「Private Offering」または「Private Placement」と言います。日本語では「私募」と呼ばれています。

![]()

ここまでは、資金調達をする「企業」の側に焦点を当てて解説しました。

では、ここからは企業に資金を提供する「投資家」に焦点を当てて話を進めていきましょう。

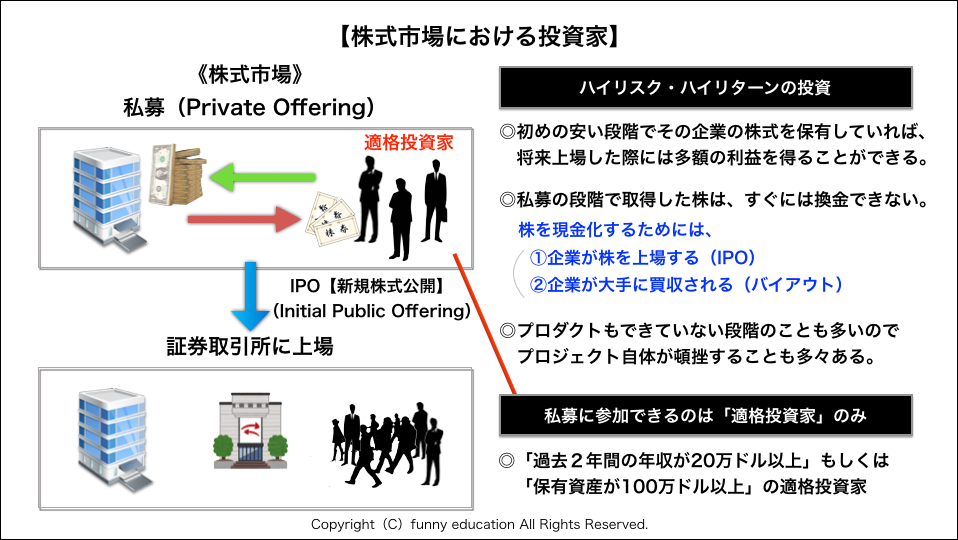

これから事業を始めるスタートアップ企業など、まだ上場していない「非上場企業」に投資をする場合、投資家からするとそれはかなりハイリスク・ハイリターンな投資であると言えます。

まず、上場前にその企業の株式を保有していれば、将来上場した際にその株式は大きく価格が上昇するので多額の譲渡益を得ることが可能となります。企業が上場した後に証券取引所でその企業の株を購入するのと、上場前にその企業の株を取得しているのとでは、得られるリターンの大きさが全く違うのです。

ただ一方で、その非上場企業が上場するまでは株式を持っていてもまず換金すること自体が難しいです。事業を始めたばかりの企業がそんなに早く成熟することはないという現実を加味すると、株式は5〜10年スパンで長期に保有することが前提となります。

また、これから事業を始めるスタートアップ企業はまだプロダクトすらできていない構想の段階であることも多いので、プロジェクト自体がうまくいかないことも多々あります。つまり何か一つのことがきっかけで事業の歯車が狂い、そのプロジェクトが潰れてしまうこともそこまで珍しくはないのです。

スタートアップ企業に投資をしてもなかなか換金できない上に、それまでの間に何か一つのことが原因で事業の歯車が狂ってしまうと最悪の場合は企業が潰れて株式価値がゼロになるリスクもあるのです。

このように、スタートアップ企業への投資は大きなリターンが見込める一方で大きなリスクも伴います。

そのような高いリスクから投資家を保護するという名目上、スタートアップ企業への投資が盛んなアメリカでは、スタートアップ企業への投資は「適格投資家」のみが許されているという実態があります。

なお、適格投資家の条件は「年収20万ドルを二年間以上」もしくは「保有資産100万ドル以上」となっています。収入証明や資産証明書を提出して適格投資家の認定を受けた人だけが、スタートアップ企業への投資を許されているのです。

そしてこの私募に参加する(スタートアップ企業に投資をする)適格投資家が保有している株式をお金に換えるには「その企業が成長して証券取引所に上場を果たす」か、あるいは「その企業が他企業に買収される」か、この二つのどちらかが必要です。

「上場する(IPO)」or「買収される(バイアウト)」

スタートアップ企業に投資をする投資家としては、この二つのどちらかが現実化することによって、ようやくその投資に対する利益を得ることができるわけです。いわばこの二つのどちらが投資家にとってのゴールになるということですね。

(IPOは「Initial Public Offering」の略で「新規株式公開」と訳されます。暗号通貨市場におけるICOとの違いについては、後ほど解説します)

ここまでは、大きく次の二つについて解説をしてきたことになります。

そしてその中で「IPO」(Initial Public Offering)という言葉にも触れたと思います。

ではここからは・・・

この二つを「ICO」という言葉も交えながら説明していきましょう。「株式市場と暗号通貨市場」両者を比較しながら内容を理解してほしいと思います。

![]()

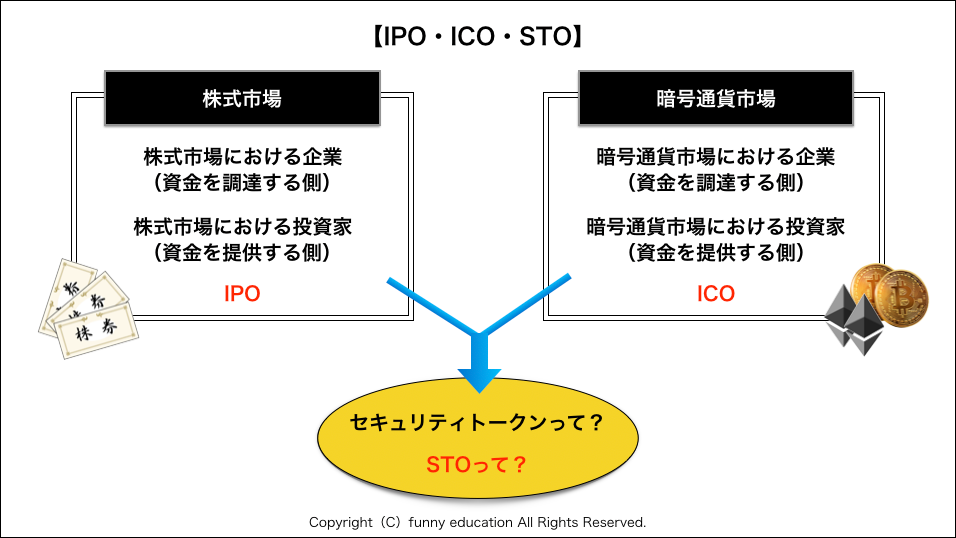

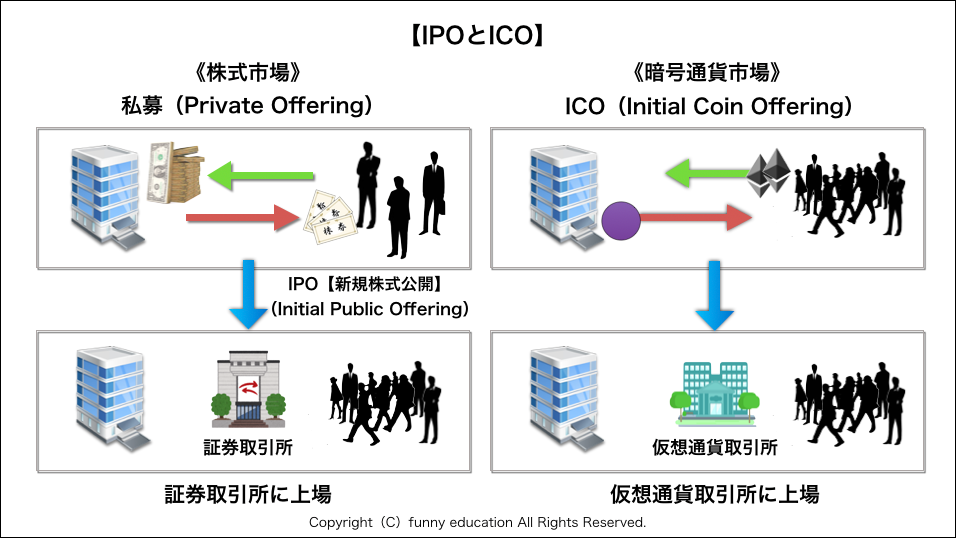

上の図において、左側がこれまで説明してきた「株式市場での企業の資金調達方法」です。「投資家から直接資金を募り、投資家にはその出資額に応じて株式を渡す」直接金融における企業の資金調達手段としてこれまで最も一般的だった形です。

一方、右側が「暗号通貨市場での企業の資金調達方法」になります。そこでは「投資家から直接資金を募り、投資家にはその出資額に応じて独自の仮想通貨を渡す」という形をとります。これが、2017年に空前のブームになったICO(Initial Coin Offering)という資金調達方法です。

このICOの勢いが盛んになった大きなきっかけは「イーサリアム(ETH)」という仮想通貨に備わる規格の存在です。このイーサリアムには「ERC20」という規格があり、ちょっとしたプログラミングのスキルがあれば、その規格を利用することで簡単にイーサリアムをベースにした独自の通貨を発行できるようになったのです。この時の通貨を「トークン」ということもあります。

これにより、企業としては「1ETHを送ってくれれば、弊社の独自通貨を〇〇枚発行します」といったことができるようになりました。資金調達を行いたい企業は、投資家からイーサリアムを送ってもらうだけで、独自の通貨を発行してそれを投資家に届けることが可能になったのです。

ちなみに、企業の独自通貨を保有した投資家は、その通貨が仮想通貨取引所に上場を果たすとその取引所で保有通貨を現金化することができるようになります。

ひとまず、ここまでの内容をまとめると、次のようになります。

これにより、企業の資金調達市場には革命が起こりました。

これまでの株式市場における伝統的な資金調達(private offering)においては、一人ひとりの投資家に対して電話やメールでプロジェクトの説明をして、多大なコストをかける必要がありました。しかし、ICOという資金調達方法が可能になると、面倒なコストをかけず、ホワイトペーパーなどを用意するだけで世界中から簡単に資金調達ができるようになったのです。

![]()

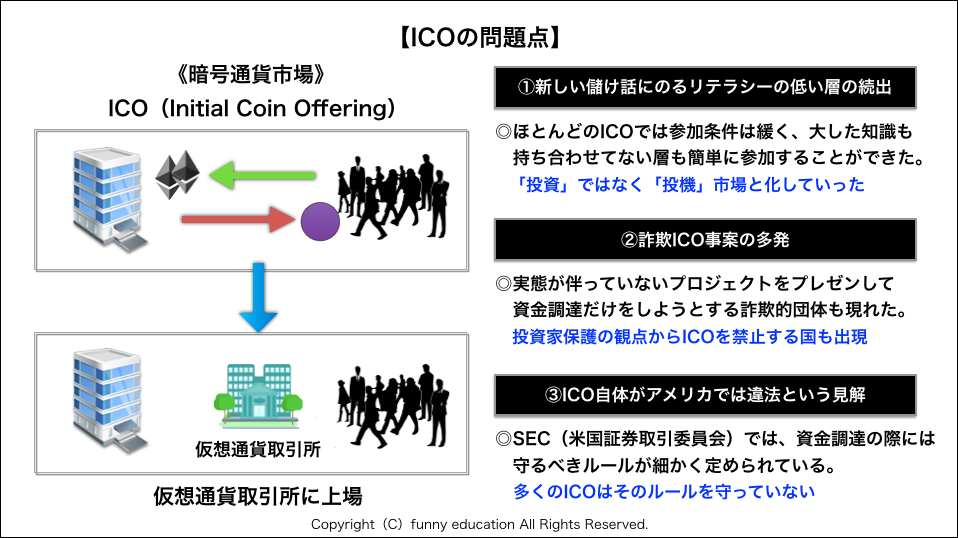

しかし、新しく台頭したICOがいかに画期的な資金調達方法だからといっても、すべてがうまくいったわけではありません。

投資家の側から見た場合、多くのICOは「Private Offering」の場合と違って、ほとんど誰でも参加することが可能でした。一部プロジェクトによってはICOへの参加に特定の条件を設けているものもありましたが、ほとんどのICOではその参加条件は非常に緩く、大した投資の知識も持ち合わせていないリテラシーの低い人でも参加することができたのです。

そのような人たちはICOが盛り上がり始めると同時に「新しい儲け話が出たぞ!」ということで、値上がり益だけを期待して多額のお金をICOにつぎ込むようになりました。中身がよくわかっていないにもかかわらず、「なんか稼げるらしい」という噂を嗅ぎつけて投資をする人が数多く現れるようになったのです。

すると、今度はそのようなリテラシーの低い層の参入につけ込み、実態が伴っていないプロジェクトをプレゼンして資金調達をしようとする詐欺的な団体も現れるようになりました。ICOにおいては、偽のプロジェクトを提唱して多くの人から資金を調達したのち何事もなかったかのようにトンズラして逃げてしまうということもやろうと思えばできたのです。

実際にそういったICO詐欺の事例は複数ありましたし、一度国境をまたいでブロックチェーン上で送金された資産は詐欺だからといってその後取り返すことはできません。これが、投資する側にとってICOが危険だと言われていた所以です。そのため投資家保護の観点からICOへの参加自体が禁止されている国もありますし、詐欺事案が出てから参加を禁止した国もあります。

このように、実体が伴っているのかいないのかよくわかっていないにもかかわらず「なんか稼げるらしい」という期待感のみでお金が飛び交う市場となり、2017年のICOは次第にマネーゲームと化していきました。「投資」ではなく完全なる「投機」市場になっていったのです。

さらに、このICOという資金調達方法はアメリカでは「違法」という見解がなされていました。なぜならSEC(米国証券取引委員会)では、企業が資金調達を行う上で守らなければならないルールが細かく定められており、多くのICOはそれを守っていないからです。

現に株式市場における私募がICOになったと考えるのであれば、アメリカでは先述の通り私募は適格投資家しか対象にできません。しかし、ICOはほとんど誰でも参加が可能であり、この時点で資金調達の際のルールを守っていないことになります。また実際に私募を行うのであれば「SECへの登録」に関しても細かい決まりがあるのですが、ICOはそういったものを全て守っていないのです。

これにより、アメリカの企業は証券法という法律の問題からICOという資金調達手段を講じることができませんでした。他の国が新しいブロックチェーンの技術を駆使して画期的な資金調達をやっているそばで、アメリカではそれができなかったのです。

このような状況は、アメリカ人からするとなんとももどかしい事態です。世界の株式市場はダントツでアメリカが1位ですが、そんな金融をリードしてきたアメリカが、他の国がやっているような画期的な資金調達方法を法的な問題から行うことができない事態は彼らからすると結構屈辱的な状況なのです。

![]()

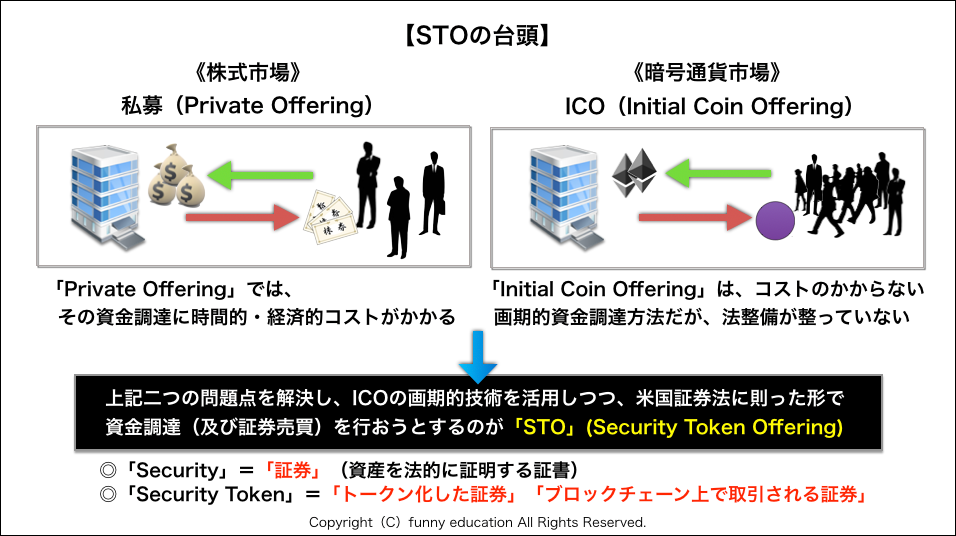

そこで登場したのが「STO」(Security Token Offering)という概念です。

STOは、上記二つの問題点を解決し、ICOの画期的技術を活用しつつ米国の証券法に則った形で資金調達(及び証券の売買)を行おうというものになります。

なお、ここでの「Security」とは、株式や債券などの「証券」のことです。したがって「Security Token」とは「トークン化した証券」ということになります。ICOの技術を活用しているという点で言えば「ブロックチェーン上で取引される証券」という認識でいてもOKです。

これにより、これまでの米国の私募(Private Offering)はSTOに取って代わることになります。つまり連邦法を遵守した形でブロックチェーン上で資金調達がなされるようになりますし、そして発行したセキュリティトークンが上場した後も、専門の取引所を通じてブロックチェーン上でそれが売買がなされることになります。

なお、ナスダックの元CEOであるRobert Greifeldは、2017年末に次のように発言しています。

ちなみに、現在の世界の株式市場の時価総額は約9000兆円です。債券市場は米国だけでも1500兆円です。一方この記事執筆時点での暗号通貨市場の時価総額は約30兆円ですので、証券市場は桁が二つ以上も違います。Robert Greifeldは、この巨大マーケットの株式・債券のすべてがトークン化(デジタル化)されると発言しているのです。

仮に全ての証券がトークン化されれば、とんでもない巨大マーケットのお金が動くことになります。

もちろん本当にその通りになるかどうかはまだ誰にもわかりませんが、セキュリティトークンはそれだけの潜在的なパワーを秘めているということが言えます。

これがセキュリティトークンが金融市場を根底からひっくり返す革命になりうると言われている所以です。既存の暗号通貨市場の規模とは比較にならないくらい巨大なマーケットを創ってしまう可能性が、セキュリティトークンにはあるということです。

なので、これによって既存の暗号通貨市場にも大きなお金が流れ込んできて2018年1月初旬以上のバブルになるかもしれませんし、あるいはもし今何らかのセキュリティトークン系のプロジェクトのトークンを保有できているのであれば(つまりSTOの段階で出資できているのであれば)、そこで取得したセキュリティトークンの価格は4年以内にとんでもない額になっているかもしれません。

ちなみに、以下がセキュリティトークン系のプロジェクトになります。

![]()

そして現在のセキュリティトークン市場の時価総額や各銘柄の価格は「Security Token Market」で確認することができます。

それぞれどんな内容のプロジェクトなのかは、ご自身で調べてみるといいと思います。

それでは、最後にセキュリティトークンとSTOについてまとめておきましょう。

ここまで、セキュリティトークンとSTOについて、その台頭の背景も含めて詳しく説明をしてきました。

この記事の目的はセキュリティトークンについての知識を深めてもらうことであり、投資助言ではありませんので、特定の銘柄を取り上げて購入を推奨したりすることはありません。

ただ、この記事の内容をきっかけにセキュリティトークンの可能性を知り、その将来性に賭けてみたいと思うのであれば「セキュリティトークンを購入するにはどうすればいいのか」などはご自身で積極的に調べてみることをお勧めします。

セキュリティトークンはまだ日本ではそこまで認知度は高くありませんが、投資において本当に重要な時というのはこういった注目度や認知度が低い時になりますので。

この記事を読むことで理解できること

◎セキュリティートークンとは何か?

◎なぜセキュリティトークンが世界の金融市場を大きく変えると言えるのか?

◎STO(セキュリティトークンオファリング)とはどのような資金調達方法なのか?

◎IPO・ICOとSTOとの違いは?

今回の記事で、これから投資をする立場として把握しておくべき必須の基礎知識を身につけられるようになります。

それでは、まずは「セキュリティトークン」について解説したこちらの動画からご覧下さい。

以下、この動画の内容に沿って詳しく解説していきます。

目次

セキュリティトークン理解の大前提

今回のメインテーマは「セキュリティトークン」と「STO」です。そしてこれらを理解するにあたっては、その前提として次の二つのことを把握しておく必要があります。

・「株式市場におけるこれまでの企業と投資家の動き」

・「暗号通貨市場におけるこれまでの企業と投資家の動き」

・「暗号通貨市場におけるこれまでの企業と投資家の動き」

企業は「資金を調達する側」であり、投資家は「その企業に資金を提供する側」です。

この両者の動きや特徴を理解できて初めて、セキュリティトークンを正しく認識できるようになります。そして上記二つの市場がしっかりと理解できるからこそ、IPO・ICOと比較した上でのSTOという新しい資金調達方法が正しく把握できるようになるのです。

したがって、ここではこのセキュリティトークンとSTOをしっかりと理解するために上記二つの市場における企業と投資家の特徴から解説していきたいと思います。

株式市場における企業の資金調達

まずは一般的な企業の資金調達方法の説明から入ります。

基本的に、ビジネスを始めようと思った場合にははじめにまとまった額の「お金」が必要になります。一定額の資金を元手として事業をスタートさせていくことになるのです。

では、その事業スタートのための資金をどこから調達するのか?

それは、大きく言えば次の3通りです。

A. 自己資金で賄う

B. 銀行から借り入れをする

C. 投資家に出資してもらう

B. 銀行から借り入れをする

C. 投資家に出資してもらう

このうちAは「自分が投資家となって自分の事業に出資する」ことを意味するので、実質的にはCと一緒です。

A=「自分が投資家として自分の事業に出資する」

C=「自分以外の投資家が自分の事業に出資してくれる」

上記の違いがあるだけで「投資家が出資をする」という点では同じです。したがって、事業をスタートさせるための資金調達方法をざっくり言えば「銀行から借り入れる」か「投資家に出資をしてもらう」か、この2パターンになります。

銀行から借り入れる(借金)

このうち銀行から借り入れをする場合、そのお金は企業にとっては「借金」という形になります。会計上の括りとしては「借入金」という扱いです。なので、企業は借り入れ先の銀行に対して、のちに利息をつけお金を返済する義務を負います。

日本で起業をしようと思った場合、どちらかと言えばこの「銀行からお金を借りる」という形がまだ一般的です。自分で貯めたお金(自己資金)で起業する場合を除けば、資金調達の手段としては「自分の信用を担保に銀行からお金を借りる」ケースが多いです。

投資家に出資してもらう(私募)

一方投資家に出資をしてもらう場合は、直接個人からお金を出してもらうことになります。

この場合は銀行借入とは違い、借金ではないので企業は投資家にお金を返済する義務は生じません。企業は投資家に対して株式を発行して「将来利益を生み出した際に配当という形で利益を分配します」と約束しているので、返済をする必要がないのです。ここで調達するお金は会計上の括りとしては「資本金」になります。

このような資金調達方法を、英語で「Private Offering」または「Private Placement」と言います。日本語では「私募」と呼ばれています。

株式市場における投資家

ここまでは、資金調達をする「企業」の側に焦点を当てて解説しました。

では、ここからは企業に資金を提供する「投資家」に焦点を当てて話を進めていきましょう。

スタートアップ企業への投資リスク

これから事業を始めるスタートアップ企業など、まだ上場していない「非上場企業」に投資をする場合、投資家からするとそれはかなりハイリスク・ハイリターンな投資であると言えます。

まず、上場前にその企業の株式を保有していれば、将来上場した際にその株式は大きく価格が上昇するので多額の譲渡益を得ることが可能となります。企業が上場した後に証券取引所でその企業の株を購入するのと、上場前にその企業の株を取得しているのとでは、得られるリターンの大きさが全く違うのです。

ただ一方で、その非上場企業が上場するまでは株式を持っていてもまず換金すること自体が難しいです。事業を始めたばかりの企業がそんなに早く成熟することはないという現実を加味すると、株式は5〜10年スパンで長期に保有することが前提となります。

また、これから事業を始めるスタートアップ企業はまだプロダクトすらできていない構想の段階であることも多いので、プロジェクト自体がうまくいかないことも多々あります。つまり何か一つのことがきっかけで事業の歯車が狂い、そのプロジェクトが潰れてしまうこともそこまで珍しくはないのです。

スタートアップ企業に投資をしてもなかなか換金できない上に、それまでの間に何か一つのことが原因で事業の歯車が狂ってしまうと最悪の場合は企業が潰れて株式価値がゼロになるリスクもあるのです。

このように、スタートアップ企業への投資は大きなリターンが見込める一方で大きなリスクも伴います。

適格投資家の存在

そのような高いリスクから投資家を保護するという名目上、スタートアップ企業への投資が盛んなアメリカでは、スタートアップ企業への投資は「適格投資家」のみが許されているという実態があります。

なお、適格投資家の条件は「年収20万ドルを二年間以上」もしくは「保有資産100万ドル以上」となっています。収入証明や資産証明書を提出して適格投資家の認定を受けた人だけが、スタートアップ企業への投資を許されているのです。

そしてこの私募に参加する(スタートアップ企業に投資をする)適格投資家が保有している株式をお金に換えるには「その企業が成長して証券取引所に上場を果たす」か、あるいは「その企業が他企業に買収される」か、この二つのどちらかが必要です。

「上場する(IPO)」or「買収される(バイアウト)」

スタートアップ企業に投資をする投資家としては、この二つのどちらかが現実化することによって、ようやくその投資に対する利益を得ることができるわけです。いわばこの二つのどちらが投資家にとってのゴールになるということですね。

(IPOは「Initial Public Offering」の略で「新規株式公開」と訳されます。暗号通貨市場におけるICOとの違いについては、後ほど解説します)

なお、適格投資家とは「一定の収入や資産を有している人」であり、必ずしも「投資に造詣が深い人」というわけではありません。つまり彼らが皆、非上場企業へ投資をするわけではないです。

さらに、投資に精通していない人が様々な非上場企業の事業説明をじっくりと聞いて適切な判断のもと投資を行うことは現実的なことではありません。収入や資産が多いというだけで適切な投資判断ができるほど、投資の世界は甘いものではないのです。

そこで「ベンチャーキャピタル(VC)」という投資のプレイヤー達が活躍をすることになるのですが、ここではベンチャーキャピタルの細かい業務内容などについては割愛します。

さらに、投資に精通していない人が様々な非上場企業の事業説明をじっくりと聞いて適切な判断のもと投資を行うことは現実的なことではありません。収入や資産が多いというだけで適切な投資判断ができるほど、投資の世界は甘いものではないのです。

そこで「ベンチャーキャピタル(VC)」という投資のプレイヤー達が活躍をすることになるのですが、ここではベンチャーキャピタルの細かい業務内容などについては割愛します。

暗号通貨市場における企業の資金調達

ここまでは、大きく次の二つについて解説をしてきたことになります。

◎株式市場における「企業の資金調達」

◎株式市場における「投資家のスタートアップ企業への投資」

◎株式市場における「投資家のスタートアップ企業への投資」

そしてその中で「IPO」(Initial Public Offering)という言葉にも触れたと思います。

ではここからは・・・

◎暗号通貨市場における「企業の資金調達」

◎暗号通貨市場における「投資家のスタートアップ企業への投資」

◎暗号通貨市場における「投資家のスタートアップ企業への投資」

この二つを「ICO」という言葉も交えながら説明していきましょう。「株式市場と暗号通貨市場」両者を比較しながら内容を理解してほしいと思います。

ブロックチェーン技術による「ICO」

上の図において、左側がこれまで説明してきた「株式市場での企業の資金調達方法」です。「投資家から直接資金を募り、投資家にはその出資額に応じて株式を渡す」直接金融における企業の資金調達手段としてこれまで最も一般的だった形です。

一方、右側が「暗号通貨市場での企業の資金調達方法」になります。そこでは「投資家から直接資金を募り、投資家にはその出資額に応じて独自の仮想通貨を渡す」という形をとります。これが、2017年に空前のブームになったICO(Initial Coin Offering)という資金調達方法です。

このICOの勢いが盛んになった大きなきっかけは「イーサリアム(ETH)」という仮想通貨に備わる規格の存在です。このイーサリアムには「ERC20」という規格があり、ちょっとしたプログラミングのスキルがあれば、その規格を利用することで簡単にイーサリアムをベースにした独自の通貨を発行できるようになったのです。この時の通貨を「トークン」ということもあります。

これにより、企業としては「1ETHを送ってくれれば、弊社の独自通貨を〇〇枚発行します」といったことができるようになりました。資金調達を行いたい企業は、投資家からイーサリアムを送ってもらうだけで、独自の通貨を発行してそれを投資家に届けることが可能になったのです。

ちなみに、企業の独自通貨を保有した投資家は、その通貨が仮想通貨取引所に上場を果たすとその取引所で保有通貨を現金化することができるようになります。

「IPO」と「ICO」の違い

ひとまず、ここまでの内容をまとめると、次のようになります。

★株式市場における「Private Offering」では、企業は投資家から(その国の通貨で)資金を募り、投資家に対しては出資額に応じた株式を発行して渡す。その企業の株式を保有している投資家としては、企業が上場を果たし、その株式が証券取引所で売買可能になると、株式を現金化できるようになる

★暗号通貨市場における「Initial Coin Offering」では、企業は投資家から(主にイーサリアムで)資金を調達し、投資家に対しては出資額に応じた独自通貨を発行して渡す。その企業の独自通貨を保有している投資家としては、その通貨が仮想通貨取引所で売買可能になると、通貨を現金化できるようになる

★暗号通貨市場における「Initial Coin Offering」では、企業は投資家から(主にイーサリアムで)資金を調達し、投資家に対しては出資額に応じた独自通貨を発行して渡す。その企業の独自通貨を保有している投資家としては、その通貨が仮想通貨取引所で売買可能になると、通貨を現金化できるようになる

これにより、企業の資金調達市場には革命が起こりました。

これまでの株式市場における伝統的な資金調達(private offering)においては、一人ひとりの投資家に対して電話やメールでプロジェクトの説明をして、多大なコストをかける必要がありました。しかし、ICOという資金調達方法が可能になると、面倒なコストをかけず、ホワイトペーパーなどを用意するだけで世界中から簡単に資金調達ができるようになったのです。

※なお、株式市場における「IPO」は株式が証券取引所に上場することを指しますが、暗号通貨市場における「ICO」は独自通貨が仮想通貨取引所に上場することではありません。ICOとは、多くの投資家からブロックチェーン上で(主にイーサリアムで)資金を募る、あくまで一つの資金調達手段です。

暗号通貨市場における投資家

しかし、新しく台頭したICOがいかに画期的な資金調達方法だからといっても、すべてがうまくいったわけではありません。

リテラシーの低い投資家の続出

投資家の側から見た場合、多くのICOは「Private Offering」の場合と違って、ほとんど誰でも参加することが可能でした。一部プロジェクトによってはICOへの参加に特定の条件を設けているものもありましたが、ほとんどのICOではその参加条件は非常に緩く、大した投資の知識も持ち合わせていないリテラシーの低い人でも参加することができたのです。

そのような人たちはICOが盛り上がり始めると同時に「新しい儲け話が出たぞ!」ということで、値上がり益だけを期待して多額のお金をICOにつぎ込むようになりました。中身がよくわかっていないにもかかわらず、「なんか稼げるらしい」という噂を嗅ぎつけて投資をする人が数多く現れるようになったのです。

ICOの問題点①「詐欺事案の多発」

すると、今度はそのようなリテラシーの低い層の参入につけ込み、実態が伴っていないプロジェクトをプレゼンして資金調達をしようとする詐欺的な団体も現れるようになりました。ICOにおいては、偽のプロジェクトを提唱して多くの人から資金を調達したのち何事もなかったかのようにトンズラして逃げてしまうということもやろうと思えばできたのです。

実際にそういったICO詐欺の事例は複数ありましたし、一度国境をまたいでブロックチェーン上で送金された資産は詐欺だからといってその後取り返すことはできません。これが、投資する側にとってICOが危険だと言われていた所以です。そのため投資家保護の観点からICOへの参加自体が禁止されている国もありますし、詐欺事案が出てから参加を禁止した国もあります。

このように、実体が伴っているのかいないのかよくわかっていないにもかかわらず「なんか稼げるらしい」という期待感のみでお金が飛び交う市場となり、2017年のICOは次第にマネーゲームと化していきました。「投資」ではなく完全なる「投機」市場になっていったのです。

ICOの問題点②「米国では違法」

さらに、このICOという資金調達方法はアメリカでは「違法」という見解がなされていました。なぜならSEC(米国証券取引委員会)では、企業が資金調達を行う上で守らなければならないルールが細かく定められており、多くのICOはそれを守っていないからです。

現に株式市場における私募がICOになったと考えるのであれば、アメリカでは先述の通り私募は適格投資家しか対象にできません。しかし、ICOはほとんど誰でも参加が可能であり、この時点で資金調達の際のルールを守っていないことになります。また実際に私募を行うのであれば「SECへの登録」に関しても細かい決まりがあるのですが、ICOはそういったものを全て守っていないのです。

これにより、アメリカの企業は証券法という法律の問題からICOという資金調達手段を講じることができませんでした。他の国が新しいブロックチェーンの技術を駆使して画期的な資金調達をやっているそばで、アメリカではそれができなかったのです。

このような状況は、アメリカ人からするとなんとももどかしい事態です。世界の株式市場はダントツでアメリカが1位ですが、そんな金融をリードしてきたアメリカが、他の国がやっているような画期的な資金調達方法を法的な問題から行うことができない事態は彼らからすると結構屈辱的な状況なのです。

セキュリティトークンの台頭とSTO

そこで登場したのが「STO」(Security Token Offering)という概念です。

「Private Offering」では、その資金調達に時間的・経済的コストがかかる

「Initial Coin Offering」は、コストのかからない画期的資金調達方法だが、法整備は整っておらず、詐欺事案も多く、実際にアメリカでは違法

「Initial Coin Offering」は、コストのかからない画期的資金調達方法だが、法整備は整っておらず、詐欺事案も多く、実際にアメリカでは違法

STOは、上記二つの問題点を解決し、ICOの画期的技術を活用しつつ米国の証券法に則った形で資金調達(及び証券の売買)を行おうというものになります。

なお、ここでの「Security」とは、株式や債券などの「証券」のことです。したがって「Security Token」とは「トークン化した証券」ということになります。ICOの技術を活用しているという点で言えば「ブロックチェーン上で取引される証券」という認識でいてもOKです。

これにより、これまでの米国の私募(Private Offering)はSTOに取って代わることになります。つまり連邦法を遵守した形でブロックチェーン上で資金調達がなされるようになりますし、そして発行したセキュリティトークンが上場した後も、専門の取引所を通じてブロックチェーン上でそれが売買がなされることになります。

なお、ナスダックの元CEOであるRobert Greifeldは、2017年末に次のように発言しています。

“100% of the stocks and bonds trading on Wall Street today could be tokenized, and in five years, 100% of the stocks and bonds on Wall Street will be tokenized.”

「今日のウォールストリートで売買されている100%の株式と債券はトークン化することが可能である。そして5年以内に、ウォールストリートの100%の株式と債券が実際にトークン化されるだろう」

ちなみに、現在の世界の株式市場の時価総額は約9000兆円です。債券市場は米国だけでも1500兆円です。一方この記事執筆時点での暗号通貨市場の時価総額は約30兆円ですので、証券市場は桁が二つ以上も違います。Robert Greifeldは、この巨大マーケットの株式・債券のすべてがトークン化(デジタル化)されると発言しているのです。

仮に全ての証券がトークン化されれば、とんでもない巨大マーケットのお金が動くことになります。

もちろん本当にその通りになるかどうかはまだ誰にもわかりませんが、セキュリティトークンはそれだけの潜在的なパワーを秘めているということが言えます。

これがセキュリティトークンが金融市場を根底からひっくり返す革命になりうると言われている所以です。既存の暗号通貨市場の規模とは比較にならないくらい巨大なマーケットを創ってしまう可能性が、セキュリティトークンにはあるということです。

なので、これによって既存の暗号通貨市場にも大きなお金が流れ込んできて2018年1月初旬以上のバブルになるかもしれませんし、あるいはもし今何らかのセキュリティトークン系のプロジェクトのトークンを保有できているのであれば(つまりSTOの段階で出資できているのであれば)、そこで取得したセキュリティトークンの価格は4年以内にとんでもない額になっているかもしれません。

ちなみに、以下がセキュリティトークン系のプロジェクトになります。

(引用元:THE BLOCK)

そして現在のセキュリティトークン市場の時価総額や各銘柄の価格は「Security Token Market」で確認することができます。

それぞれどんな内容のプロジェクトなのかは、ご自身で調べてみるといいと思います。

セキュリティトークンとSTOまとめ

それでは、最後にセキュリティトークンとSTOについてまとめておきましょう。

セキュリティトークンとSTOのまとめ

◎セキュリティトークンとは、技術的側面から言えば「ブロックチェーン上で取引される証券/トークン化した証券」、法的側面から言えば「SEC(米国証券取引委員会)が証券だと認めているトークン」と言うことができる。

◎STO(Security Token Offering)とは、セキュリティトークンを発行して行う、企業の新しい資金調達方法(これまでの私募における経済的・時間的コストの問題点とICOにおける法的な問題点をクリアした、新しい資金調達方法)

◎セキュリティトークンの台頭によって、既存の金融商品は全てトークン化される可能性が出てくる(既存の資金調達市場や既存の証券市場のお金を大きく動かし、金融市場を根底から変えてしまう可能性を秘めている)

◎STO(Security Token Offering)とは、セキュリティトークンを発行して行う、企業の新しい資金調達方法(これまでの私募における経済的・時間的コストの問題点とICOにおける法的な問題点をクリアした、新しい資金調達方法)

◎セキュリティトークンの台頭によって、既存の金融商品は全てトークン化される可能性が出てくる(既存の資金調達市場や既存の証券市場のお金を大きく動かし、金融市場を根底から変えてしまう可能性を秘めている)

ここまで、セキュリティトークンとSTOについて、その台頭の背景も含めて詳しく説明をしてきました。

この記事の目的はセキュリティトークンについての知識を深めてもらうことであり、投資助言ではありませんので、特定の銘柄を取り上げて購入を推奨したりすることはありません。

ただ、この記事の内容をきっかけにセキュリティトークンの可能性を知り、その将来性に賭けてみたいと思うのであれば「セキュリティトークンを購入するにはどうすればいいのか」などはご自身で積極的に調べてみることをお勧めします。

セキュリティトークンはまだ日本ではそこまで認知度は高くありませんが、投資において本当に重要な時というのはこういった注目度や認知度が低い時になりますので。

当サイトではセキュリティトークンに関する記事を複数公開しています。「セキュリティトークンとは何か?」についてや各マーケットプレイスの口座開設方法などは以下の記事を参考にしていただければと思います。

◎「ユーティリティトークンとセキュリティトークンの違い」

◎「tZEROとINXの資金調達の違いが生んだセキュリティトークン取引所格差」

◎「セキュリタイズが「tZERO vs INX」の取引所抗争に割って入る」

◎「Securitize Markets口座開設方法(セキュリタイズID登録から全て解説)」

◎「RWAとセキュリティトークン(デジタル証券)の位置付けと将来性」

◎「ユーティリティトークンとセキュリティトークンの違い」

◎「tZEROとINXの資金調達の違いが生んだセキュリティトークン取引所格差」

◎「セキュリタイズが「tZERO vs INX」の取引所抗争に割って入る」

◎「Securitize Markets口座開設方法(セキュリタイズID登録から全て解説)」

◎「RWAとセキュリティトークン(デジタル証券)の位置付けと将来性」