当記事ではデジタル証券(セキュリティトークン)取引所を運営するtZEROについて、次の二つを中心に直近の動向を解説し、今後のデジタル証券取引所としての可能性を考察していこうと思います。

まず、直近のtZEROの動向を理解する上で必要な前提知識の確認から入ります。

tZEROはデジタル証券取引所を運営していますが、そもそも米国で証券の売買をできる取引所には大きく分けて二つの種類があります。

それが以下の二つです。

このうち、①は全面的なSECの監督のもと運営されるいわゆる“本格的な証券取引所”です。厳しい規制のもと取引情報がリアルタイムで公開されるという点では市場の透明性は高く、そのため機関投資家も参入しやすいと言えます。したがって取引量も多く、流動性も高いです。NYSE(ニューヨーク証券取引所)やNASDAQのような大手取引所がこの①に該当します。

一方、②は証券を売りたい人と買いたい人をつなぐ“相対取引のプラットフォーム”であり、一応SECの監督対象ではあるもののその規制は比較的緩やかです。注文の詳細情報などは公開されないことも多く、その点では市場の透明性は限定的と言えます。そのため機関投資家は参入しづらく、流動性は低いことが一般的です。tZEROはこの②のATSに該当します。

上記の通り、tZEROの取引所はATSとして運営されています(tZEROは既存のPro SecuritiesというATSを買収し、そのATSライセンスを引き継いで運営されてきました)

そしてそのATSの最大の問題は、流動性が確保しづらいことです。

では、なぜATSでは流動性の確保が難しいのか?・・・その主な理由の一つに「機関投資家がそこでの取引を敬遠するから」という点が挙げられます。

基本的に機関投資家はSECの規制に完全準拠した市場でしか取引はしません。なぜなら彼らは他人の資産を預かって業務を行う立場だからです。彼らは立場上「フィデューシャリー・デューティー(受託者責任)」の原則に従って、安全性が確保された市場での取引が求められます。したがって機関投資家は全面的にSECの監督下にある規制の厳しい国法証券取引所では取引を行えるものの、比較的規制の緩いATSでは取引ができないのです。

そして巨額の資金を扱う機関投資家が参入しなければそこでの流動性は高まらず、なかなか取引量も増えません。そして取引量が増えないのであれば、そこでの手数料を収入源の一部としている取引所は大きな利益を得られません。すると、取引所ビジネスを継続することが難しくなってくるのです。

これがATSの大きな課題と言えます。特にtZEROの場合はデジタル証券(セキュリティトークン)という新しい形のアセットを取り扱うATSであり、市場が成長していない分まだ認知度も低いため、なおさら取引量は増えにくい傾向にあります。

取引所ビジネスをする立場のtZEROとしては、なんとかそこでの流動性を確保し取引量を増やす必要があるのです。

そこでtZEROが流動性を確保するために当初目論んでいたのが、ATSとは別に国法証券取引所を設立することです。具体的には、BOX Digital Markets社と共同出資をする形で「BSTX (ボストンセキュリティトークン取引所)」という①のライセンスを持ったデジタル証券取引所を設立することです。

これが実現できればその取引所はニューヨーク証券取引所やNASDAQと同様にSECの全面的な監督下で運営されるため、機関投資家も安心して取引に参加することができます。そして機関投資家が参入すれば高い流動性も確保できる可能性が高まり、取引量の大幅な増加も期待できるのです。

tZEROはそのような狙いのもと早い段階からBSTXの設立を計画しており、2019年にはSECに国法証券取引所としての登録の届出をしています。当然すぐに承認されることはなく何度か承認判断が延期されたりもしましたが、申請から2年半ほどが経過した2022年1月、ようやくSECからの承認を受けることができました。

これにより、BSTXは世界初のデジタル証券を取り扱う国法証券取引所となったことになります。NYSEやNASDAQと同等のライセンスを持つ、ブロックチェーン技術を基盤にした新しい証券取引所が誕生したのです。

これを起点としてデジタル証券市場もこれから大いに活性化することが期待されていました。

しかし・・・

結果として、2023年以降BSTXは運営停止状態となっており、事実上閉鎖になったと言えます。

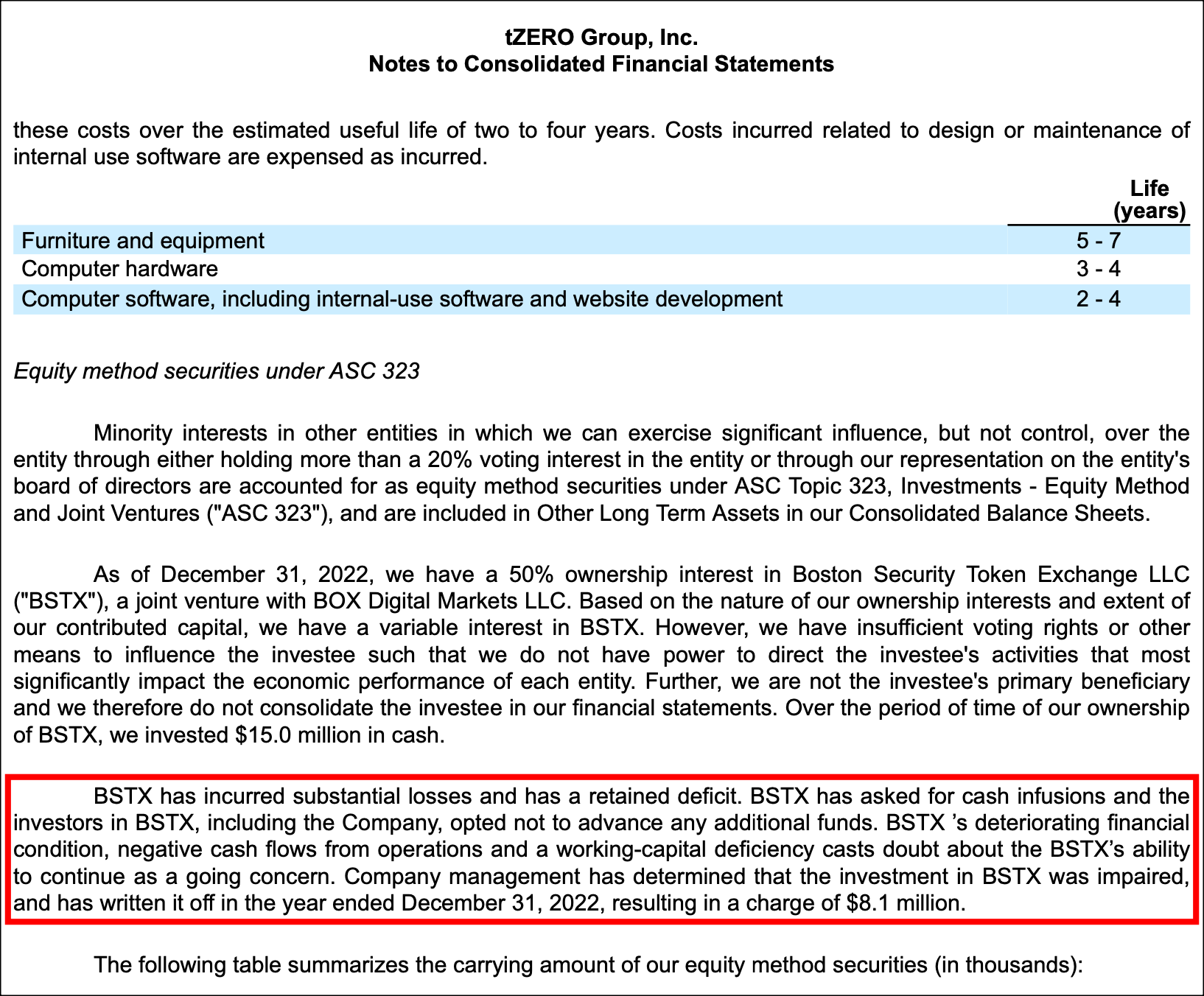

その理由について公式からの詳細なアナウンスなどはありませんが、それに関連する資料があるので以下にその一部を掲載しておきます。

![]()

これはtZEROグループがSECに提出した連結財務諸表の一部です。本件において重要になるのは赤枠で囲った箇所です。

この文章から、BSTXは深刻な財務問題を抱えており2022年末時点で事業存続が危ぶまれる状態であったことがわかります。本文中には明確に「閉鎖した」という表現はありませんが、これ以上取引所としての機能を果たせる状態ではないことは記載内容から読み取れると思います。

おそらく、当初の目論見に反してBSTXは機関投資家を含む市場参加者を十分に確保できないまま運営費用だけが増していき、採算が取れなくなったのでしょう。要は「国法証券取引所の認可を取得してデジタル証券市場の流動性を高めようと思ったが、結果高まらなかった」ということです。

この件からわかったのは、国法証券取引所のライセンスがあるだけでは流動性は保証されないということです。そもそもそのライセンスの取得というのはあくまで「機関投資家が参入しやすい環境を整えている」に過ぎません。参入しやすい環境になったからといって実際に参入するとは限らないのです。

機関投資家が資金を投入するには規制上安心できるという点だけでは足りず、その対象に積極的に資金を注ぎ込もうという動機を掻き立てるような強い訴求力が備わっていなければけません。本件はデジタル証券自体にはまだ機関投資家の関心を惹きつけるほどの強い訴求力は備わっていないことを示しており、まだまだ市場の成熟が進んでいないということが言えます。結果的に、BTSX設立の構想は時期尚早だったと言えそうです。

今回の件を踏まえ、tZEROは今後どのようにして流動性を確保して市場を拡大していくのか…?

まず、tZEROがまた同じように新たに国法証券取引所の申請をする可能性は考えにくいです。それであれば、ATSのままで市場を拡大するのか?それとも他の国法証券取引所(NYSEやNASDAQなど)と連携するか?…どんな方向に舵を切るのか、個人的にこの時点では次の一手に注目していました。

そんな中、tZEROは2024年9月にSECの監督下での「特別目的ブローカーディーラー(SPBD)」として登録を受けました。このSPBDは“デジタル証券に特化”した登録制度で、SECがその取引を適切に監督するために設けたものです(SPBDとは “Special Purpose Broker-Dealer” の略です)

これにより、tZEROはATSを運営していきながらも“直接自社でデジタル証券のカストディ(保管)を行える”ようになりました。

そもそもカストディとは、資産を安全に管理し規制に準拠した形で保管する仕組みを指します。そしてその保管・管理を実行する機関をカストディアンと言います。SPBDの登録を受ける前までのtZEROは、外部のカストディアンと提携しデジタル証券の保管をそこに委託していました。それが今回SPBD登録を受けたことで、SEC規制の下での自社カストディが可能になったのです。

では、これが一体何を意味するのか…?

端的に言えば「tZEROは “ATSの形のまま” 機関投資家が参入しやすい環境を整えた」ということになります。機関投資家はSECの監督下にある信頼できるカストディアンが保管している資産しか取引できませんが、これまでのtZEROは保管・清算・決済を一元管理できていなかったため機関投資家の信頼を得るには不十分でした。それが今回、tZERO自身が適切なカストディアンとしての認可を得たため、そのSPBDの枠組みの中で機関投資家向けの安全な証券保管が可能になったのです。

先述のBSTXでは「国法証券取引所として流動性を高める」という狙いがありましたが、結果的にそれがうまくいかなかったtZEROは今回「ATSのままで流動性を高める」方向へとシフトしたと言えます。

そしてこれにより、まずは2025年3月にtZEROのデジタル証券であるTZROPが完全にトークン化された証券(カストディや決済も含め全てブロックチェーンベースで管理される証券)になります。これに対する一部の投資家からの期待値は高いようで、それはTZROPの価格にも表れています。SPBD登録前のTZROPの価格は1ドル台でしたが、当記事執筆時点では5ドルまで上がっています。

![]()

ただし、これもBSTXの場合と同様に「機関投資家が参入しやすい環境を整えた」に過ぎません。機関投資家が参入しやすい環境になったことと、実際に参入することとは別物です。事実、唯一tZEROよりも先にSPBDライセンスを取得したPrometheumという企業も、当記事執筆時点では特段何か目立った動きがあるわけではありません。

ライセンスの取得だけでは機関投資家の即時参入にはつながらないことはすでにわかっているので、今後これをもとにtZEROがどんな積極的な動きに出るのか…市場環境と併せて注目したいところです。

なお、無料メールマガジンの中で不定期に案内しているサービスの中では、デジタル証券に限らず暗号資産全般に関する情報も一部交えながら、自分でビジネスを実践する上で重要な内容を提供しています。「投資の学びを通じてビジネスを学ぶ」ということを強く実感していただけるものになっているので、もしサービス内容に興味がおありでしたらまずは無料メルマガにご登録いただければと思います。

また無料メルマガの中では、インターネットとAIを活用して個人がお金を生み出す際に必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。現代社会の教養も身につけながら自分の力でお金を生み出していける経済的に強い人間になりたいとお考えの場合も、ぜひ無料メルマガでの情報をお受け取り下さい。

⇒無料メールマガジン登録ページへ

![]()

この記事を読むことで理解できること

◎ BSTX(ボストンセキュリティトークン取引所)の閉鎖

◎ SPBD(特別目的ブローカーディーラー)としての登録

目次

国法証券取引所と代替取引システム

まず、直近のtZEROの動向を理解する上で必要な前提知識の確認から入ります。

tZEROはデジタル証券取引所を運営していますが、そもそも米国で証券の売買をできる取引所には大きく分けて二つの種類があります。

それが以下の二つです。

米国で証券の売買をできる取引所

① National Securities Exchanges/国法証券取引所

② Alternative Trading System(ATS)/代替取引システム

このうち、①は全面的なSECの監督のもと運営されるいわゆる“本格的な証券取引所”です。厳しい規制のもと取引情報がリアルタイムで公開されるという点では市場の透明性は高く、そのため機関投資家も参入しやすいと言えます。したがって取引量も多く、流動性も高いです。NYSE(ニューヨーク証券取引所)やNASDAQのような大手取引所がこの①に該当します。

一方、②は証券を売りたい人と買いたい人をつなぐ“相対取引のプラットフォーム”であり、一応SECの監督対象ではあるもののその規制は比較的緩やかです。注文の詳細情報などは公開されないことも多く、その点では市場の透明性は限定的と言えます。そのため機関投資家は参入しづらく、流動性は低いことが一般的です。tZEROはこの②のATSに該当します。

ATSの最大の課題

上記の通り、tZEROの取引所はATSとして運営されています(tZEROは既存のPro SecuritiesというATSを買収し、そのATSライセンスを引き継いで運営されてきました)

そしてそのATSの最大の問題は、流動性が確保しづらいことです。

では、なぜATSでは流動性の確保が難しいのか?・・・その主な理由の一つに「機関投資家がそこでの取引を敬遠するから」という点が挙げられます。

基本的に機関投資家はSECの規制に完全準拠した市場でしか取引はしません。なぜなら彼らは他人の資産を預かって業務を行う立場だからです。彼らは立場上「フィデューシャリー・デューティー(受託者責任)」の原則に従って、安全性が確保された市場での取引が求められます。したがって機関投資家は全面的にSECの監督下にある規制の厳しい国法証券取引所では取引を行えるものの、比較的規制の緩いATSでは取引ができないのです。

そして巨額の資金を扱う機関投資家が参入しなければそこでの流動性は高まらず、なかなか取引量も増えません。そして取引量が増えないのであれば、そこでの手数料を収入源の一部としている取引所は大きな利益を得られません。すると、取引所ビジネスを継続することが難しくなってくるのです。

これがATSの大きな課題と言えます。特にtZEROの場合はデジタル証券(セキュリティトークン)という新しい形のアセットを取り扱うATSであり、市場が成長していない分まだ認知度も低いため、なおさら取引量は増えにくい傾向にあります。

取引所ビジネスをする立場のtZEROとしては、なんとかそこでの流動性を確保し取引量を増やす必要があるのです。

BSTX(ボストンセキュリティトークン取引所)の設立

そこでtZEROが流動性を確保するために当初目論んでいたのが、ATSとは別に国法証券取引所を設立することです。具体的には、BOX Digital Markets社と共同出資をする形で「BSTX (ボストンセキュリティトークン取引所)」という①のライセンスを持ったデジタル証券取引所を設立することです。

これが実現できればその取引所はニューヨーク証券取引所やNASDAQと同様にSECの全面的な監督下で運営されるため、機関投資家も安心して取引に参加することができます。そして機関投資家が参入すれば高い流動性も確保できる可能性が高まり、取引量の大幅な増加も期待できるのです。

tZEROはそのような狙いのもと早い段階からBSTXの設立を計画しており、2019年にはSECに国法証券取引所としての登録の届出をしています。当然すぐに承認されることはなく何度か承認判断が延期されたりもしましたが、申請から2年半ほどが経過した2022年1月、ようやくSECからの承認を受けることができました。

これにより、BSTXは世界初のデジタル証券を取り扱う国法証券取引所となったことになります。NYSEやNASDAQと同等のライセンスを持つ、ブロックチェーン技術を基盤にした新しい証券取引所が誕生したのです。

これを起点としてデジタル証券市場もこれから大いに活性化することが期待されていました。

しかし・・・

BSTXの事実上の閉鎖

結果として、2023年以降BSTXは運営停止状態となっており、事実上閉鎖になったと言えます。

その理由について公式からの詳細なアナウンスなどはありませんが、それに関連する資料があるので以下にその一部を掲載しておきます。

これはtZEROグループがSECに提出した連結財務諸表の一部です。本件において重要になるのは赤枠で囲った箇所です。

BSTX has incurred substantial losses and has a retained deficit. BSTX has asked for cash infusions and the investors in BSTX, including the Company, opted not to advance any additional funds. BSTX 's deteriorating financial condition, negative cash flows from operations and a working-capital deficiency casts doubt about the BSTX's ability to continue as a going concern. Company management has determined that the investment in BSTX was impaired, and has written it off in the year ended December 31, 2022, resulting in a charge of $8.1 million.

「BSTXは多額の損失を出しており、赤字を抱えている状態です。BSTXは資金提供を求めましたが、当社を含むBSTXの投資家は追加資金を投入しないことを選択しました。BSTXの財務状況の悪化・営業キャッシュフローのマイナス・運転資金の不足を鑑みると、BSTXが継続企業として存続できるとは思えません。当社の経営陣は、BSTXへの投資が減損していると判断し、2022年12月31日を期末とする年度に減損処理を行い、810万ドルの費用を計上しました」

この文章から、BSTXは深刻な財務問題を抱えており2022年末時点で事業存続が危ぶまれる状態であったことがわかります。本文中には明確に「閉鎖した」という表現はありませんが、これ以上取引所としての機能を果たせる状態ではないことは記載内容から読み取れると思います。

おそらく、当初の目論見に反してBSTXは機関投資家を含む市場参加者を十分に確保できないまま運営費用だけが増していき、採算が取れなくなったのでしょう。要は「国法証券取引所の認可を取得してデジタル証券市場の流動性を高めようと思ったが、結果高まらなかった」ということです。

この件からわかったのは、国法証券取引所のライセンスがあるだけでは流動性は保証されないということです。そもそもそのライセンスの取得というのはあくまで「機関投資家が参入しやすい環境を整えている」に過ぎません。参入しやすい環境になったからといって実際に参入するとは限らないのです。

機関投資家が資金を投入するには規制上安心できるという点だけでは足りず、その対象に積極的に資金を注ぎ込もうという動機を掻き立てるような強い訴求力が備わっていなければけません。本件はデジタル証券自体にはまだ機関投資家の関心を惹きつけるほどの強い訴求力は備わっていないことを示しており、まだまだ市場の成熟が進んでいないということが言えます。結果的に、BTSX設立の構想は時期尚早だったと言えそうです。

今回の件を踏まえ、tZEROは今後どのようにして流動性を確保して市場を拡大していくのか…?

まず、tZEROがまた同じように新たに国法証券取引所の申請をする可能性は考えにくいです。それであれば、ATSのままで市場を拡大するのか?それとも他の国法証券取引所(NYSEやNASDAQなど)と連携するか?…どんな方向に舵を切るのか、個人的にこの時点では次の一手に注目していました。

SPBD(特別目的ブローカーディーラー)登録

そんな中、tZEROは2024年9月にSECの監督下での「特別目的ブローカーディーラー(SPBD)」として登録を受けました。このSPBDは“デジタル証券に特化”した登録制度で、SECがその取引を適切に監督するために設けたものです(SPBDとは “Special Purpose Broker-Dealer” の略です)

これにより、tZEROはATSを運営していきながらも“直接自社でデジタル証券のカストディ(保管)を行える”ようになりました。

そもそもカストディとは、資産を安全に管理し規制に準拠した形で保管する仕組みを指します。そしてその保管・管理を実行する機関をカストディアンと言います。SPBDの登録を受ける前までのtZEROは、外部のカストディアンと提携しデジタル証券の保管をそこに委託していました。それが今回SPBD登録を受けたことで、SEC規制の下での自社カストディが可能になったのです。

では、これが一体何を意味するのか…?

端的に言えば「tZEROは “ATSの形のまま” 機関投資家が参入しやすい環境を整えた」ということになります。機関投資家はSECの監督下にある信頼できるカストディアンが保管している資産しか取引できませんが、これまでのtZEROは保管・清算・決済を一元管理できていなかったため機関投資家の信頼を得るには不十分でした。それが今回、tZERO自身が適切なカストディアンとしての認可を得たため、そのSPBDの枠組みの中で機関投資家向けの安全な証券保管が可能になったのです。

先述のBSTXでは「国法証券取引所として流動性を高める」という狙いがありましたが、結果的にそれがうまくいかなかったtZEROは今回「ATSのままで流動性を高める」方向へとシフトしたと言えます。

そしてこれにより、まずは2025年3月にtZEROのデジタル証券であるTZROPが完全にトークン化された証券(カストディや決済も含め全てブロックチェーンベースで管理される証券)になります。これに対する一部の投資家からの期待値は高いようで、それはTZROPの価格にも表れています。SPBD登録前のTZROPの価格は1ドル台でしたが、当記事執筆時点では5ドルまで上がっています。

ただし、これもBSTXの場合と同様に「機関投資家が参入しやすい環境を整えた」に過ぎません。機関投資家が参入しやすい環境になったことと、実際に参入することとは別物です。事実、唯一tZEROよりも先にSPBDライセンスを取得したPrometheumという企業も、当記事執筆時点では特段何か目立った動きがあるわけではありません。

ライセンスの取得だけでは機関投資家の即時参入にはつながらないことはすでにわかっているので、今後これをもとにtZEROがどんな積極的な動きに出るのか…市場環境と併せて注目したいところです。

なお、無料メールマガジンの中で不定期に案内しているサービスの中では、デジタル証券に限らず暗号資産全般に関する情報も一部交えながら、自分でビジネスを実践する上で重要な内容を提供しています。「投資の学びを通じてビジネスを学ぶ」ということを強く実感していただけるものになっているので、もしサービス内容に興味がおありでしたらまずは無料メルマガにご登録いただければと思います。

また無料メルマガの中では、インターネットとAIを活用して個人がお金を生み出す際に必要な知識やそのための具体的手順を、限定公開動画と併せて提供しています。現代社会の教養も身につけながら自分の力でお金を生み出していける経済的に強い人間になりたいとお考えの場合も、ぜひ無料メルマガでの情報をお受け取り下さい。

⇒無料メールマガジン登録ページへ

現在、メルマガにご登録いただいた方には、これまでの生き方・働き方の常識を根底から覆す電子書籍『AI時代における自分の人生の取り戻し方』を無料でプレゼントしています。